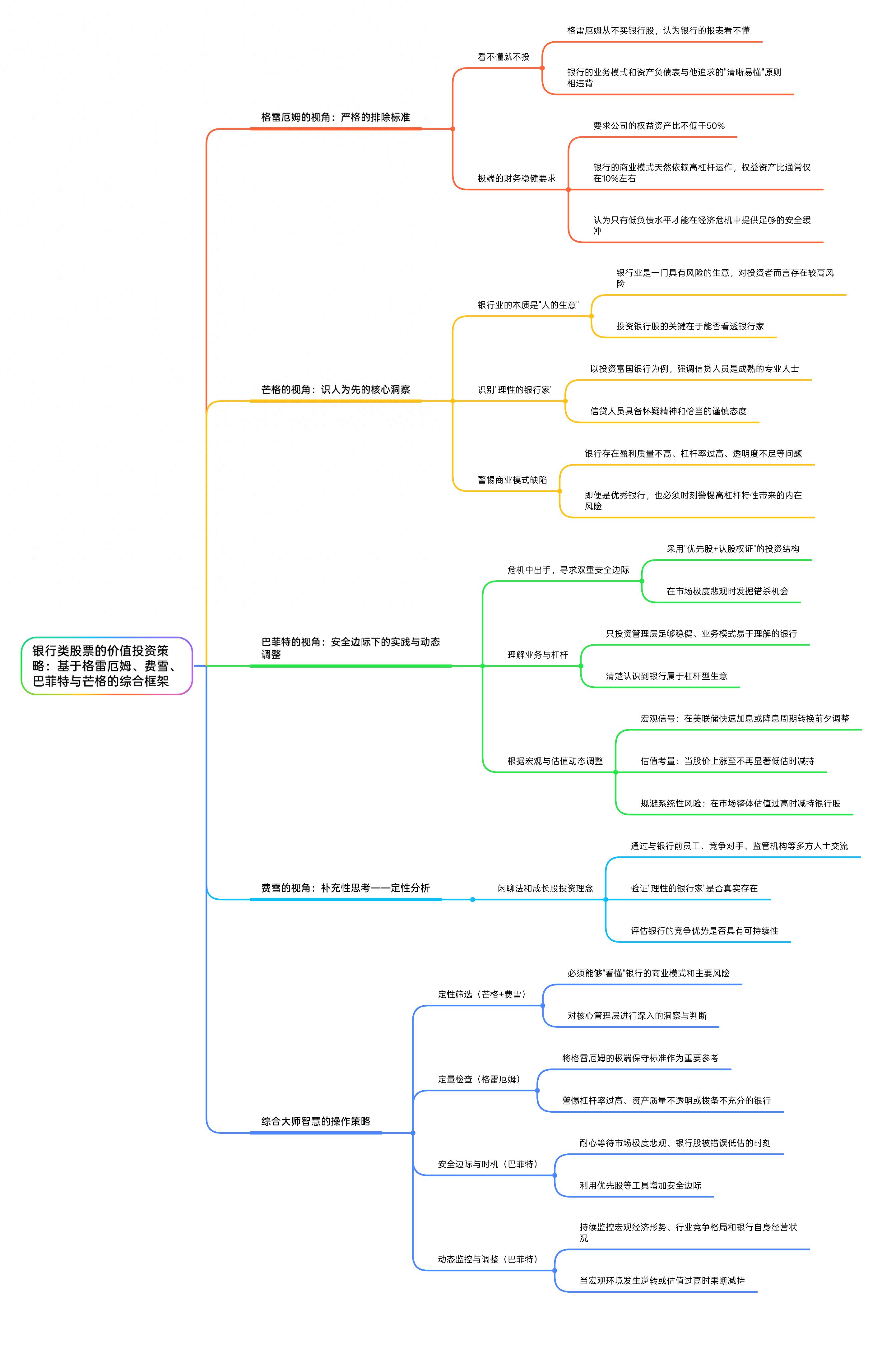

摘要:结合本杰明·格雷厄姆、菲利普·费雪、沃伦·巴菲特和查理·芒格的价值投资理念来看,银行类股票的投资策略并非简单的“买入后长期持有”

<炒股配资之家>投资大师对银行类股票投资策略的不同看法及决策参考

结合本杰明·格雷厄姆、菲利普·费雪、沃伦·巴菲特和查理·芒格的价值投资理念来看,银行类股票的投资策略并非简单的“买入后长期持有”,而是一套融合了严格筛选、深度分析与动态管理的综合体系。各位投资大师对于银行股的看法各有侧重,这些差异为投资者提供了宝贵的决策参考。

1. 格雷厄姆的视角:严格的排除标准

作为价值投资的开创者,格雷厄姆对银行股秉持极为审慎的态度,其策略的核心在于借助严格的量化指标将银行股排除在投资组合之外。

• 看不懂就不投:格雷厄姆曾明确表示:“我从不买银行股,银行的报表我看不懂。” 银行复杂的业务模式和晦涩的资产负债表,与他所追求的“清晰易懂”原则相违背。

• 极端的财务稳健要求:他在晚年提出的选股标准中,要求公司的权益资产比不低于50%。这意味着公司资产中至少有一半由股东权益构成,而非通过负债融资。然而,银行的商业模式天然依赖高杠杆运作股票投资,其权益资产比通常仅在10%左右,这一特性直接触及了格雷厄姆的“警戒线”。他认为,唯有如此低的负债水平,才能在经济危机中为公司提供足够的安全缓冲。

2. 芒格的视角:识人为先的核心洞察

查理·芒格对银行业的本质有着深刻的理解,其投资策略着重于对管理层能力和商业模式合理性的双重洞察。

• 银行业的本质是“人的生意”:芒格曾明确指出:“银行业是一门具有风险的生意,对投资者而言存在较高风险。如果缺乏深入的了解,建议远离(银行股)。” 他认为,投资银行股的关键在于“如果你无法看透一位银行家,那么就不要投资他所管理的银行股票”。

• 识别“理性的银行家”:以投资富国银行为例,芒格强调他们并非押注房地产市场的复苏,而是基于“我们了解富国银行的信贷人员并非普通的银行信贷员。他们是成熟的专业人士,具备怀疑精神投资大师对银行类股票投资策略的不同看法及决策参考,并且持有恰当的谨慎态度。这才是经营银行的正确方式”。这种对“人”和“组织文化”的准确判断,是他投资银行股的核心前提。

• 警惕商业模式缺陷:芒格也指出了银行存在“盈利质量不高、杠杆率过高、透明度不足”等问题。即便是经营优秀的银行,也必须时刻警惕其高杠杆特性所带来的内在风险。

3. 巴菲特的视角:安全边际下的实践与动态调整

作为格雷厄姆的学生和芒格的合作伙伴,巴菲特在银行股投资操作上融合了二者的思想,并体现出在具备巨大安全边际时果断出手,以及根据环境变化进行动态调整的特点。

• 危机中出手,寻求双重安全边际:巴菲特对银行股的投资常常具有逆周期性。例如,他在2008年次贷危机后投资美国银行时,采用了“优先股+认股权证”的投资结构。这一安排既确保了固定的股息收益(提供安全垫),又保留了未来转股的权利(具备进攻性),体现了在市场极度悲观时发掘错杀机会的投资策略。

• 理解业务与杠杆:他与芒格观点一致,只投资于那些他认为管理层足够稳健、业务模式易于理解的银行。但巴菲特也清楚认识到,银行属于杠杆型生意,任何经营失误都可能被杠杆放大。

• 根据宏观与估值动态调整:巴菲特在银行股的操作上并非一成不变。近年来,伯克希尔·哈撒韦公司连续大幅减持美国银行、清仓富国银行等动作,揭示了其策略的另一面:

• 宏观信号:在美联储快速加息或降息的周期转换前夕,银行的利差环境可能发生根本性变化。

• 估值考量:当股价上涨至不再显著低估时,即便依然看好该银行,也会选择减持以锁定利润。

• 规避系统性风险:在市场整体估值过高(如巴菲特指标达到200%)时,会大量囤积现金(2025年第一季度现金储备达3477亿美元),减持包括银行股在内的股票,以规避潜在的“市场大幅调整”风险。

4. 费雪的视角:补充性思考——定性分析

尽管搜索结果中未直接提及费雪对银行股的具体看法,但其“闲聊法”和成长股投资理念能够很好地融入上述投资框架。费雪会强调,通过与银行的前员工、竞争对手、监管机构等多方人士交流,来验证芒格所说的“理性的银行家”是否真实存在,以及银行的竞争优势(即护城河)是否具有可持续性。一个无法持续创造价值、难以在激烈竞争中维持资产质量的银行,即便价格再低廉,也不符合费雪的投资标准。

总结:综合大师智慧的操作策略

综合四位投资大师的理念,针对银行类股票的主要操作策略可归纳为以下四个步骤:

1. 定性筛选(芒格+费雪):首先,必须能够“看懂”银行的商业模式和主要风险,并对核心管理层进行深入的洞察与判断。只选择那些被证明具备理性、谨慎特质且拥有良好信贷文化的银行家所管理的机构。如果无法做出准确判断,就选择远离。

2. 定量检查(格雷厄姆):将格雷厄姆的极端保守标准作为重要参考。虽然银行难以达到50%的权益资产比,但投资者应警惕任何杠杆率过高(如权益资产比显著低于行业平均水平)、资产质量不透明或拨备不充分的银行。

3. 安全边际与时机(巴菲特):耐心等待市场极度悲观、银行股因系统性风险(而非自身致命缺陷)被错误低估的时刻。此时可以利用优先股等工具来增加安全边际,或者以显著低于内在价值的价格买入股票。

4. 动态监控与调整(巴菲特):买入之后,持续监控宏观经济形势(如利率变动、监管政策调整)、行业竞争格局以及银行自身的经营状况。当宏观环境发生逆转、估值过高或发现更优的投资机会时,要像巴菲特一样果断减持,而非盲目地“买入并持有”。银行业的复杂性决定了对其投资需要一个持续的动态管理过程。

随机内容

-

开通两融账户后可操作融资融券买卖股票,了解担保品相关问题

开通两融账户后可操作融资融券买卖股票,了解担保品相关问题 -

按月配资 中国房奴40%收入还房贷?1至8月房地产数据公布

按月配资 中国房奴40%收入还房贷?1至8月房地产数据公布 -

2026年A股成交回升,配资讨论回归理性,聚焦正规平台底层问题

2026年A股成交回升,配资讨论回归理性,聚焦正规平台底层问题 -

股指配:一种提升资金利用率与收益但有风险的金融交易形式

股指配:一种提升资金利用率与收益但有风险的金融交易形式 -

配资选股 君子谋时而动顺势而为,交易应做概率最高之事并注重资金管理

配资选股 君子谋时而动顺势而为,交易应做概率最高之事并注重资金管理 -

新手选可靠炒黄金app咋避坑?看这三个核心维度

新手选可靠炒黄金app咋避坑?看这三个核心维度 -

10.11加密市场血洗,爆仓193亿美元,市场究竟咋了?

10.11加密市场血洗,爆仓193亿美元,市场究竟咋了? -

光大银行8月重启股票配资业务,业内信托公司受何影响?

光大银行8月重启股票配资业务,业内信托公司受何影响? -

股票配资行情受多种因素影响,投资者如何平衡风险与收益?

股票配资行情受多种因素影响,投资者如何平衡风险与收益? -

股市配资平台:撬动财富杠杆,放大投资收益与降低风险?

股市配资平台:撬动财富杠杆,放大投资收益与降低风险? -

长城配资 唤醒夏日多巴胺,一站式打卡美好夏夜,2023西城美食“首旅美好生活节”来袭

长城配资 唤醒夏日多巴胺,一站式打卡美好夏夜,2023西城美食“首旅美好生活节”来袭 -

账户低于50万想短期获利?A股这一屡试不爽的炒股战法请收好

账户低于50万想短期获利?A股这一屡试不爽的炒股战法请收好 -

新手炒股基础入门知识全解析,带你看懂股市与投资

新手炒股基础入门知识全解析,带你看懂股市与投资 -

期货配资暗流涌动,年化 16%利息和 1.2 倍手续费揭秘

期货配资暗流涌动,年化 16%利息和 1.2 倍手续费揭秘 -

医药股新年遇寒牛,多只股价腰斩,股民加杠杆投资惨遭爆仓

医药股新年遇寒牛,多只股价腰斩,股民加杠杆投资惨遭爆仓 -

股票配资虽能放大资金,但风险几何?钱程策略风控超赞

股票配资虽能放大资金,但风险几何?钱程策略风控超赞 -

申银策略 2024年港股有望全年修复,A股估值低积极因素现

申银策略 2024年港股有望全年修复,A股估值低积极因素现 -

2023十大正规线上配资平台排名:恒汇证券、富华优配等安全可靠平台推荐

2023十大正规线上配资平台排名:恒汇证券、富华优配等安全可靠平台推荐 -

非法证券期货活动风险大,如何辨别及防范,附知识问答

非法证券期货活动风险大,如何辨别及防范,附知识问答 -

配资平台怎么选?资金安全、交易技巧、费用收取,三大关键要素全解析

配资平台怎么选?资金安全、交易技巧、费用收取,三大关键要素全解析 -

上海期货交易所鑫东财配资介绍:特点、优势及选择攻略

上海期货交易所鑫东财配资介绍:特点、优势及选择攻略 -

金融世界中股票配资成明珠,如何选正规平台?恒汇证券、富华优配揭秘

金融世界中股票配资成明珠,如何选正规平台?恒汇证券、富华优配揭秘 -

2023年股票配资市场现状:规模增长、需求上扬,透明度待提升?

2023年股票配资市场现状:规模增长、需求上扬,透明度待提升? -

股票配资平台分析:天盛优配、盛达优配、华林优配、富华优配的特点与优势

股票配资平台分析:天盛优配、盛达优配、华林优配、富华优配的特点与优势 -

各地证监局曝光场外配资平台,非法从事将受严惩

各地证监局曝光场外配资平台,非法从事将受严惩