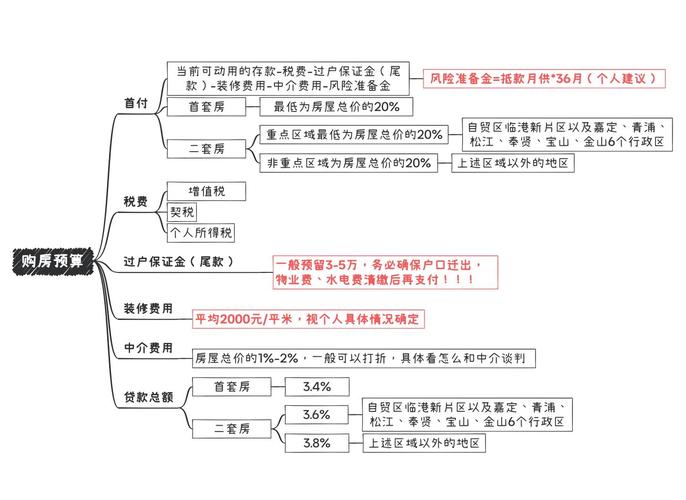

摘要:在购房决策中,全面且准确地分析家庭财务状况是至关重要的一步,它直接关系到购房的可行性、后续的生活质量以及家庭的经济稳定。以下是一些关键的分析要点和方法。首先,要

<炒股配资之家>购房决策必看!家庭财务状况分析要点及方法全解析

在购房决策中,全面且准确地分析家庭财务状况是至关重要的一步,它直接关系到购房的可行性、后续的生活质量以及家庭的经济稳定。以下是一些关键的分析要点和方法。

首先,要明确家庭的收入情况。收入是购房资金的主要来源,稳定且充足的收入是支撑购房的基础。家庭收入可以分为固定收入和非固定收入。固定收入通常包括夫妻双方的工资、奖金、养老金等,这类收入相对稳定,可预测性强。非固定收入则包括兼职收入、投资收益、偶然所得等,其金额和时间都不太确定。将过去一年的各项收入进行统计,计算出平均每月的收入总额,以此作为评估购房能力的重要依据。

接着,详细梳理家庭的支出。支出情况反映了家庭的生活成本和资金流向。常见的支出项目包括日常生活开销(如食品、水电费、通讯费等)、教育费用、医疗费用、娱乐消费等。可以按照月度和年度进行分类统计,了解各项支出的占比情况。同时购房决策必看!家庭财务状况分析要点及方法全解析,要注意区分必要支出和非必要支出,对于一些非必要支出,可以考虑在购房前后进行适当调整,以节省资金用于购房。

债务状况也是不可忽视的因素。家庭可能存在的债务包括信用卡欠款、车贷、其他借款等。未偿还的债务会影响家庭的现金流和还款能力。计算每月的债务还款总额,评估债务对家庭财务的压力。一般来说,每月债务还款额不宜超过家庭月收入的一定比例,以确保有足够的资金用于购房和维持生活。

除了当前的收支和债务情况,还需要考虑家庭的储蓄和资产。储蓄是购房的重要资金储备,可以作为购房的首付款。了解家庭现有储蓄的金额和存储方式,评估其流动性和收益情况。此外,家庭可能还拥有一些其他资产家庭理财现金需求分析,如股票、基金、房产等。这些资产可以在必要时进行变现,为购房提供资金支持。

为了更直观地分析家庭财务状况,可以通过以下表格进行整理和对比:

项目金额(月度)金额(年度)

固定收入

非固定收入

日常生活开销

教育费用

医疗费用

娱乐消费

债务还款

储蓄

其他资产

通过对家庭收入、支出、债务、储蓄和资产等方面的综合分析,可以清晰地了解家庭的财务实力和购房承受能力。在此基础上,结合当地的房价水平和购房政策,合理确定购房预算和购房方案,避免因购房给家庭带来过大的经济压力,确保家庭财务的健康和稳定。

随机内容

-

一次性投资收益与定期定额收益计算方法及初级会计职称考试介绍

一次性投资收益与定期定额收益计算方法及初级会计职称考试介绍 -

看盘技巧大揭秘!三大招教你掌握量价匹配要点,不错过投资良机

看盘技巧大揭秘!三大招教你掌握量价匹配要点,不错过投资良机 -

今年国网任城区供电公司:强化物资到货验收管理,多举措抓质量监督

今年国网任城区供电公司:强化物资到货验收管理,多举措抓质量监督 -

佩洛西丈夫提前布局芯片股,美国股市成政客投机市场?

佩洛西丈夫提前布局芯片股,美国股市成政客投机市场? -

初始投资成本怎么算?权益法下二级科目及调整解析

初始投资成本怎么算?权益法下二级科目及调整解析 -

港股弱监管致坐庄普遍,剖析股价控庄行为及庄股特点

港股弱监管致坐庄普遍,剖析股价控庄行为及庄股特点 -

上海警方新闻发布会:连续多年破案成果显著,24小时侦破盗窃金店案

上海警方新闻发布会:连续多年破案成果显著,24小时侦破盗窃金店案 -

7月22日*ST深天股价跌停,或成史上首个A股市值退市案例?

7月22日*ST深天股价跌停,或成史上首个A股市值退市案例? -

降息对经济有何影响?资金该流向何方?买房是否成优质渠道?

降息对经济有何影响?资金该流向何方?买房是否成优质渠道? -

财蜜纠结一手打新还是融资打新?这篇科普给你参考

财蜜纠结一手打新还是融资打新?这篇科普给你参考 -

全球知名排名前八的炒币交易所详细介绍,含安币等

全球知名排名前八的炒币交易所详细介绍,含安币等 -

股票市场中如何查看四度空间图并应用于技术分析?

股票市场中如何查看四度空间图并应用于技术分析? -

新媒体运营数据分析:重要性、方法、工具及效果提升之道

新媒体运营数据分析:重要性、方法、工具及效果提升之道 -

股票投资领域杠杆交易受青睐,盘点五个炒股10倍杠杆软件平台

股票投资领域杠杆交易受青睐,盘点五个炒股10倍杠杆软件平台 -

澳媒传有望获中国煤炭进口税豁免,影响几何?

澳媒传有望获中国煤炭进口税豁免,影响几何? -

实用的学校服务承诺书:规范经营,服务学生,承诺做到这些

实用的学校服务承诺书:规范经营,服务学生,承诺做到这些 -

2008财年铁矿石长协价敲定,涨幅合理符合中澳双方利益?

2008财年铁矿石长协价敲定,涨幅合理符合中澳双方利益? -

股市如战场,散户如何靠换手率等指标在其中杀出血路?

股市如战场,散户如何靠换手率等指标在其中杀出血路? -

2023年熊猫债发行量创新高,德意志银行三期发行获踊跃认购

2023年熊猫债发行量创新高,德意志银行三期发行获踊跃认购 -

上市银行2020年业绩报公布,票据贴现规模变化引关注

上市银行2020年业绩报公布,票据贴现规模变化引关注 -

国债利率由多种因素决定,市场供求与宏观形势影响大

国债利率由多种因素决定,市场供求与宏观形势影响大 -

十一结婚旺季新人历经考验,婚庆火爆催生多样搞钱方式

十一结婚旺季新人历经考验,婚庆火爆催生多样搞钱方式 -

外汇日交易时间很关键!何时才是最佳交易时机?

外汇日交易时间很关键!何时才是最佳交易时机? -

今年中国石油东北销售公司航煤销量可观,2025年消费将稳健增长?

今年中国石油东北销售公司航煤销量可观,2025年消费将稳健增长? -

比亚迪发布2024年员工持股计划进展,已完成股票购买

比亚迪发布2024年员工持股计划进展,已完成股票购买