摘要:警惕!这4种理财千万别碰,看似高收益,实则本金都难保2026年一开年,理财市场就透着两股截然不同的劲儿:一边是银行存款利息越来越低,1年期定存利率才0.

<炒股配资之家>2026年警惕!这4种理财千万别碰,小心本金不保

警惕!这4种理财千万别碰,看似高收益,实则本金都难保

2026年一开年,理财市场就透着两股截然不同的劲儿:一边是银行存款利息越来越低,1年期定存利率才0.95%,10万块存一年利息还不到1000块,连买菜、加油的日常开销涨幅都跟不上;另一边却是各种“高收益理财”广告满天飞,“零门槛赚大钱”“年化20%+稳赚不赔”“下载就送内部福利”,看得人心里直痒痒。

但老股民、老理财人都明白一个理:现在利息往下走,理财先别想着“多赚钱”,能“不亏钱”就赢了一半。最近不少地方的监管部门都在反复提醒风险,那些看着诱人的投资项目,背后可能藏着让你血本无归的坑。今天就用大白话跟大家唠唠,2026年这4种理财绝对不能碰,再分享几个真靠谱的理财路子,帮大家守住辛苦攒的血汗钱。

一、山寨理财App:长得像银行App,实则专坑本金

手机里收到过陌生短信发的理财链接吗?微信群里有人分享过“内部专属理财App”吗?2026年开年,这种仿冒正规银行、券商的山寨App特别多,骗术高明到连懂理财的人都可能上当。

这些骗子特别鸡贼,把App做得跟正规平台一模一样,Logo、颜色、里面的菜单布局,看着没一点毛病,甚至连“银证转账”“风险测评”的页面都伪造得像模像样,让人误以为是真的。但有个关键区别:这些山寨App在应用商店里搜不到,只能通过对方给的链接或二维码下载,就是为了躲开平台的审核。

等你注册登录后,客服就开始画大饼:“我们有新股申购专属额度,只有内部用户能抢”“这款理财年化15%-25%,保本保息”,还会让你先投点小钱试试,提现的时候秒到账,让你放下戒心。等你把大笔钱投进去,客服就会变卦:“你的账户需要对冲认证,得取现金或者买黄金送到第三方托管点”“大额资金线上转不了,线下交割更安全”。

这里跟大家说个铁律:正规金融机构从来不会让你线下送现金、送黄金,也不会让你从非应用商店渠道下载App。这些山寨平台的钱股票配资安全吗,最后都流到了私人账户或者境外钱包,一旦平台登不上、客服联系不上,你的钱就彻底没影了,连身份证号、银行卡信息都可能被拿去盗刷。

识别方法也简单:应用商店搜不到的理财App,直接删;让你线下交钱、交黄金的2026年警惕!这4种理财千万别碰,小心本金不保,一律当骗子处理。

二、热点概念+保本高息:听起来高大上,实则是庞氏骗局

“AI量化交易”“低空经济股权”“新能源养老理财”,这些名词是不是听着特别高级?2026年很多骗子就靠这些热点概念包装非法集资,专门骗想赚快钱又怕担风险的人。

现在正规理财市场里,想稳一点的产品,比如国债、银行低风险理财,年化收益也就1%-3%,能到6%以上的,风险都得自己扛。但这些骗子项目,张口就敢说“年化15%-30%”“零风险保本”,完全不符合常识。它们的套路其实很简单:用后面投资人的钱,给前面的人发“收益”,就像拆东墙补西墙,一旦没人新投钱,整个骗局就垮了。

为了让你相信,骗子还会搞各种“排场”:租高档写字楼办公,开线下宣讲会,给来听课的人送鸡蛋、送米面,甚至组织免费旅游。更坑人的是,还让你拉亲戚朋友入伙,按拉来的人充值金额给你发“提成”,越骗越大。

还有个重要消息:2026年2月1日起,有个《金融机构产品适当性管理办法》要实施,明确规定理财必须说清风险,不能承诺保本保息。所以不管什么项目,只要说“无风险、高回报”,再加上一堆听不懂的热点概念,肯定是骗局。

判断方法:不靠实体经济赚钱,只靠拉人头、发展下线盈利,还承诺固定高收益的,直接远离;先去查一下发行机构有没有正规牌照,没牌照的一律不碰。

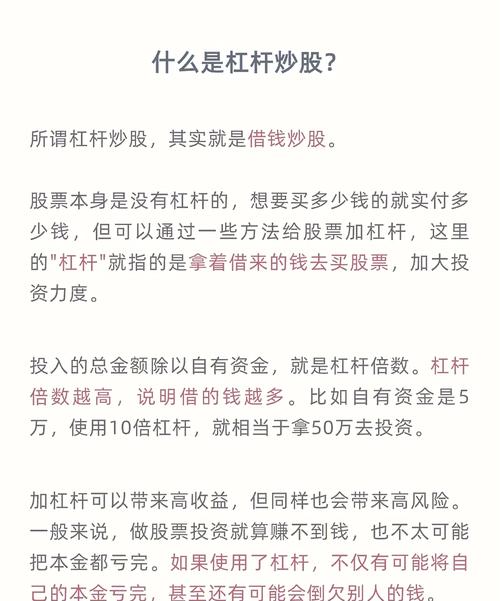

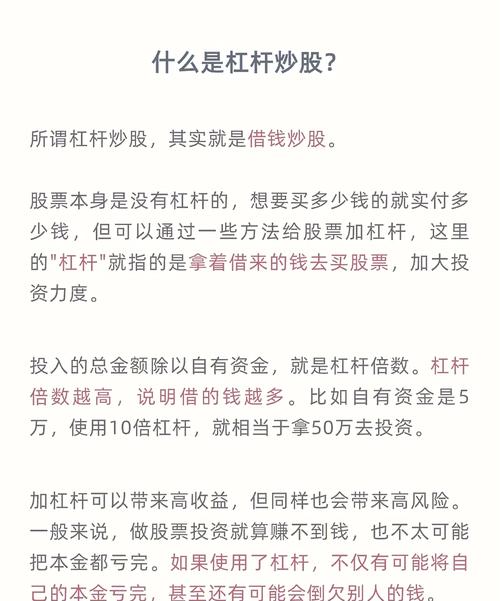

三、无资质杠杆交易:想以小博大,结果可能倒欠钱

“1万块能当10万块用”“5倍杠杆,赚了翻5倍”,这种广告是不是很吸引人?2026年金价涨、股市波动大,不少平台就靠“杠杆交易”骗钱,看着是让你以小博大,实则让你血本无归。

先跟大家说清楚:正规的杠杆交易有严格要求,不是随便什么平台都能做。但这些非法平台的“杠杆交易”,根本不是真的让你投资,而是跟你“对赌”。它们的交易软件是自己做的,没接入真实的金融市场,行情数据都能后台操控,让你小赚几次,等你投大笔钱后,就故意让你亏损,还强制平仓,不仅本金没了,还要收你高额手续费和违约金。

更危险的是场外股票配资,这本身就是违法的。平台说“5倍-10倍杠杆”,股票涨了确实能多赚,但跌了也会多亏——比如股票跌10%,你的本金可能就全没了,甚至还得倒给平台钱。这些平台收保证金都走私人账户,一旦跑路,你连找谁要回钱都不知道。

2026年开年已经查了不少这种非法平台,它们的共同点就是:没有金融牌照、钱不进监管账户、杠杆比例特别高、交易软件是自制的。普通人千万别碰,别想着“一夜暴富”,杠杆只会放大风险,不会凭空变出利润。

四、预付充值+理财:消费返利看似香,实则可能血本无归

“充值1万,每月返80,一年赚12%”“购物能打折,还能拿理财收益”,这种“消费+理财”的项目,2026年在美容美发、健身、教育培训行业特别多,看着稳当,其实暗藏大风险。

这种项目的套路是:让你大额充值,承诺给固定返利,还能享受消费折扣。但实际上,商家根本没把钱用在经营或投资上,而是用新用户的充值钱,给老用户发“返利”,就是个资金池游戏。一旦商家经营不好,或者没人再充值,资金链断了,就会关门跑路,你的充值钱和返利都拿不回来。

更坑的是,有些商家把“预付充值”包装成“理财产品”,不跟你签正规合同,也不说钱到底用在哪。你充值的时候只想着返利和折扣,没注意资金安全,等商家失联了,才发现既没法消费,也追不回钱。

这里提醒大家:正规的预付消费不会给你承诺“理财收益”,正规的理财产品也不会跟消费绑在一起。遇到“充值返现”“消费理财”的宣传,别大额充值,一定要签正规合同,写清楚资金用途、返还方式和违约责任,不然别轻易掏钱。

2026年真靠谱的5种理财方式,普通人直接抄作业

避开那些坑之后,普通人该怎么理财?下面这5种都是合规的,既安全又能有点收益,大家可以根据自己的情况选:

1. 储蓄国债:安全第一,收益稳

储蓄国债是最安全的理财方式之一,保本保息,还不用交利息税。2026年3年期的利率大概3.05%,5年期的3.15%,一年一付息,100块就能买,在手机银行或者银行网点都能申购。

适合手里有1-5年不用的闲钱,追求绝对安全的人。就是发行的时候比较抢手,得提前关注公告,准时抢购;如果提前取出来,会损失一部分利息,所以要规划好资金用多久。

2. 0费率低风险理财:比存款划算,还稳健

2026年不少正规理财公司推出了0费率或低费率的稳健型产品,管理费、销售费几乎为零,年化收益在2.3%-2.9%之间,比银行定存高不少。

这些产品主要投资国债、金融债这些稳当的资产,风险很低。买的时候要选有正规牌照的理财公司,比如招银、建信这些,通过银行官网、手机银行这些正规渠道买,买前仔细看看产品说明,了解清楚风险和收益怎么算。

3. 货币基金/现金管理类理财:应急资金的好去处

手里的3-6个月生活费、应急钱,适合放这里。2026年货币基金的七日年化收益在1.6%-1.8%,银行现金管理类理财能到1.7%-1.9%,随时能取,部分产品能实时到账,流动性特别好。

选的时候挑规模大、历史业绩稳定的,别选那些收益特别高的小众产品,还要注意看是“T+0”(当天到账)还是“T+1”(第二天到账),根据自己用钱的情况选。

4. 黄金ETF:抵御通胀,分散风险

2026年黄金价格一直在涨,黄金ETF是个不错的选择,100块就能买,不用买实物黄金,在支付宝、天天基金这些正规平台就能操作,能帮着抵御通胀。

但要注意,黄金价格会波动,不能短期投机。普通人把它当成资产配置的一部分就行,别超过总资产的5%-10%,长期拿着才能平摊风险。

5. 国债逆回购:短期闲钱能赚点零花钱

如果手里有短期不用的钱,比如几天、几个月的闲置资金,可以试试国债逆回购。它是交易所监管的,以国债为抵押,特别安全,节假日前后收益能到2%-4%,期限从1天到182天不等,有股票账户就能操作。

适合临时有闲钱,想赚点额外收益的人,节假日前夕收益通常会高一些,可以多关注一下。

2026年理财必记的3个保命原则

1. 先查资质再投钱:买任何理财前,先去监管部门官网查一下机构和产品是不是合规,没资质的、让你从陌生链接下载App的,一律不碰;

2. 别信“天上掉馅饼”:高收益、高安全、高流动性,这三样不可能同时存在,说三者都有的,肯定是骗局;

3. 资产别放一个篮子里:应急钱放货币基金或现金管理类理财,主要资金买储蓄国债、低风险理财,少量钱投黄金ETF、国债逆回购,闲置资金可以试试指数基金定投,别跟风追高

2026年利息越来越低,你是不是也遇到过“高收益理财”的诱惑?你现在是把钱存银行、买理财,还是投基金股票?在理财的时候,你有没有遇到过坑,或者有什么避坑妙招?欢迎在评论区留言分享,让更多人避开陷阱!

随机内容

-

场外配资死灰复燃,杠杆高达10倍,小心跌停被平仓

场外配资死灰复燃,杠杆高达10倍,小心跌停被平仓 -

信誉良好的炒股配资平台推荐,选平台要考虑这些因素

信誉良好的炒股配资平台推荐,选平台要考虑这些因素 -

融资融券交易全攻略新手必看,解析账户独立性及关键节点

融资融券交易全攻略新手必看,解析账户独立性及关键节点 -

A股回暖场外配资重现江湖:10倍杠杆新模式与个股推荐业务需警惕

A股回暖场外配资重现江湖:10倍杠杆新模式与个股推荐业务需警惕 -

股市牛气冲天,P2P股票配资火爆,门槛低杠杆大引关注

股市牛气冲天,P2P股票配资火爆,门槛低杠杆大引关注 -

成都配资公司 探索成都:领略千年古都魅力,解锁必打卡景点美食

成都配资公司 探索成都:领略千年古都魅力,解锁必打卡景点美食 -

首次ETF期权开户要注意啥?国内期权开户条件流程揭秘

首次ETF期权开户要注意啥?国内期权开户条件流程揭秘 -

股票配资实例:有人盈利三千多万,有人却穿仓一百八十万

股票配资实例:有人盈利三千多万,有人却穿仓一百八十万 -

1000元炒股一个月能赚多少?详细计算方法和步骤来啦

1000元炒股一个月能赚多少?详细计算方法和步骤来啦 -

融资炒股票的风险与策略:如何利用杠杆效应提高收益并控制风险

融资炒股票的风险与策略:如何利用杠杆效应提高收益并控制风险 -

股票配资兴起暗藏风险,监管政策如何演变?操作要点有哪些?

股票配资兴起暗藏风险,监管政策如何演变?操作要点有哪些? -

2024年证券交易平台前五名候选者有哪些?富华优配和盛达优配如何?

2024年证券交易平台前五名候选者有哪些?富华优配和盛达优配如何? -

牛市里股民众生相:有人踏空懊悔,有人靠炒股赚出首付

牛市里股民众生相:有人踏空懊悔,有人靠炒股赚出首付 -

90岁高龄股民汪存春:股海沉浮凭感觉,心态超好无所谓

90岁高龄股民汪存春:股海沉浮凭感觉,心态超好无所谓 -

6月5号惊现!90后配资公司老板卷3亿跑路,投资人咋办?

6月5号惊现!90后配资公司老板卷3亿跑路,投资人咋办? -

钱程无忧股票分析:金融股拉升VS资源股回调,市场分化下如何布局?

钱程无忧股票分析:金融股拉升VS资源股回调,市场分化下如何布局? -

公安部公布5起非法经营证券期货业务犯罪典型案例,含场外配资

公安部公布5起非法经营证券期货业务犯罪典型案例,含场外配资 -

多家外资对A股市场充满信心,慢牛行情正在酝酿中?

多家外资对A股市场充满信心,慢牛行情正在酝酿中? -

股票融资步骤与风险详解:企业如何通过发行股票筹集资金

股票融资步骤与风险详解:企业如何通过发行股票筹集资金 -

配资炒股软件新体验,秒批杠杆与无缝衔接颠覆传统

配资炒股软件新体验,秒批杠杆与无缝衔接颠覆传统 -

中国证监会发布违法场外配资清理情况,已完成超六成账户清理

中国证监会发布违法场外配资清理情况,已完成超六成账户清理 -

股票杠杆是什么意思?什么叫杠杆炒股?一文详细解释

股票杠杆是什么意思?什么叫杠杆炒股?一文详细解释 -

全国前十正规配资公司排行及最安全靠谱股票配资炒股平台推荐

全国前十正规配资公司排行及最安全靠谱股票配资炒股平台推荐 -

警惕虚假股票平台诈骗!股民血本无归,如何防范投资陷阱?

警惕虚假股票平台诈骗!股民血本无归,如何防范投资陷阱? -

长沙股民跳楼,四倍杠杆重仓股票致本金赔光,咋回事?

长沙股民跳楼,四倍杠杆重仓股票致本金赔光,咋回事?