摘要:头部信托加速布局衍生品工具日前,江苏金融监管局公布批复,核准江苏省国际信托有限责任公司开办以套期保值和套利为目的的股指期货交易业务资格。这一批复限定于非投机目的

<炒股配资之家>头部信托加速布局衍生品工具,股指配资助力满足客户稳健配置需求

头部信托加速布局衍生品工具

日前,江苏金融监管局公布批复,核准江苏省国际信托有限责任公司开办以套期保值和套利为目的的股指期货交易业务资格。这一批复限定于非投机目的,为江苏信托开展资本市场业务增添关键工具。从行业格局看头部信托加速布局衍生品工具,股指配资助力满足客户稳健配置需求,目前,全国已有至少二十余家信托公司获得股指期货交易业务资格,包括华宝信托、中海信托、粤财信托、中粮信托等。

业内观点:

1、此次获批严格限定于套期保值、套利,不涉及投机交易,符合监管对信托公司参与衍生品业务的审慎导向。股指期货是当前证券投资信托最核心的风险对冲工具,能够有效对冲A股市场系统性波动,平滑组合净值波动。对江苏信托而言,这一资格补齐资本市场业务重要短板,有助于提升产品差异化竞争力,更好满足机构与高净值客户的稳健配置需求。

2、股指期货可用于对冲股市波动,有助于信托公司开展量化投资等标品信托,丰富产品种类和体系。业务资质对于创新业务开展有一定帮助,为配合创新转型,信托公司会根据自身需要,进行创新资质申请。

3、虽然行业内已有不少公司获批股指期货交易资格,但实际开展相关业务的公司并不多。申请业务资质一方面可能是未来会涉及相关业务,另一方面则是由于穿透式监管,信托公司在配置相关产品时需要拥有这个资质。

8只产品年内离场,养老FOF清盘节奏加快

开年还不足3个月,仅统计主代码,目前已有8只养老FOF发布清算报告,这8只产品来自5家公募,中欧基金、华安基金分别有3只、2只,工银瑞信、鹏华基金、中加基金各有1只。若将时间线拉长,养老FOF的清盘数量呈逐年上升趋势。

业内观点:

1、今年以来已清盘的8只养老FOF,机构资金占据绝对主导,个人投资者参与度极低。由此,机构资金撤离成为产品清盘的主导因素。通常而言,基金产品高度依赖机构资金导致两大风险:一是资金稳定性差,机构的大额申赎极易引发规模剧烈波动,触发清盘条款;二是产品缺乏真正的养老属性,沦为机构定制工具,偏离了服务个人长期养老储蓄的初衷。

2、年内8只清盘FOF均由单一基金经理独立管理,但不同基金经理的管理规模、行业资历存在差异。值得注意的是,基金经理在管产品规模过小,往往意味着投研资源支持有限、产品线维持成本高,也难以形成有效的业绩延续性和品牌效应。

3、业绩表现严重分化股指配资,“养老”之名难副其实。这种分化暴露出两个问题:一是投资策略和资产配置能力差异巨大,部分产品并未体现出养老投资应有的稳健与纪律;二是业绩与规模未能形成良性循环,即便业绩尚可,也因机构占比过高而缺乏持续生命力。

中金公司:当下或为A股中期相对低点,深调已带来布局良机

虽短线走势仍有一定不确定性,但经历调整后,A股市场风险得到进一步释放,估值处于相对合理水平,若按风险溢价衡量,截至3月23日,沪深300指数盈利收益率相比10年期国债收益率的股权风险溢价为5.5%,处于2010年以来的42%分位。沪深300指数股息率2.7%,股债性价比仍具备优势。中期维度,市场所处宏观环境没有发生根本性变化,支撑A股市场“稳进”的逻辑仍成立,风险释放与下跌调整有望带来较好的配置机会。

天风证券:黄金仍需等待波动率见顶

黄金价格自高点回落并连续多日下跌,表现弱于传统避险逻辑。涉及主要产油国的中东冲突通常会在事件初期推升油价,若供给体系出现持续性破坏,油价飙升将冲击全球经济。上周美以伊互相攻击能源基础设施,冲突进一步失控,石油危机阴霾加剧,耐心等待波动率确认见顶回落。

东吴证券:商社板块多细分领域处于历史低位,配置价值凸显

商社板块多个细分领域估值已处于历史较低分位水平。当前消费板块整体情绪偏弱,但估值回归历史底部的过程,为中长期布局提供了较好的安全边际。从PE-TTM分位数来看,黄金珠宝、出行链、人服教育、零售百货等多个子板块的核心公司已回落至历史10%分位以下,具备较高的配置价值。

随机内容

-

刚接触配资炒股?多家公司分析,选靠谱的就对了吗?

刚接触配资炒股?多家公司分析,选靠谱的就对了吗? -

A股行情火爆创新高,散户跑步入场,牛市行情真的要来了?

A股行情火爆创新高,散户跑步入场,牛市行情真的要来了? -

股民网上配资炒股被骗5万!网络配资诈骗套路要小心?

股民网上配资炒股被骗5万!网络配资诈骗套路要小心? -

沪指飙升股民借热炒股,P2P网贷配资热,米牛网资金来源吃紧

沪指飙升股民借热炒股,P2P网贷配资热,米牛网资金来源吃紧 -

国家正规股票交易平台前五家,富华优配、盛达优配等你了解

国家正规股票交易平台前五家,富华优配、盛达优配等你了解 -

春节后股市火爆沪指涨10.86%创业板指涨22.63%,杠杆炒股兴起场外配资悄然复苏

春节后股市火爆沪指涨10.86%创业板指涨22.63%,杠杆炒股兴起场外配资悄然复苏 -

中国证监会发布违法场外配资清理情况,已完成超六成账户清理

中国证监会发布违法场外配资清理情况,已完成超六成账户清理 -

股票公司回购是利好吗?多因素判断其利弊几何

股票公司回购是利好吗?多因素判断其利弊几何 -

全国前十正规配资公司排行及最安全靠谱股票配资炒股平台推荐

全国前十正规配资公司排行及最安全靠谱股票配资炒股平台推荐 -

成都配资公司 探索成都:领略千年古都魅力,解锁必打卡景点美食

成都配资公司 探索成都:领略千年古都魅力,解锁必打卡景点美食 -

炒股成功有哪些基本要诀?学习、计划与分散投资缺一不可

炒股成功有哪些基本要诀?学习、计划与分散投资缺一不可 -

长沙股民 4 倍配资全仓中车两天赔光跳楼,股票配资是天使还是魔鬼?

长沙股民 4 倍配资全仓中车两天赔光跳楼,股票配资是天使还是魔鬼? -

2020年严打场外配资违法活动,附十起典型案例

2020年严打场外配资违法活动,附十起典型案例 -

国储林碳汇价值评估与实现:从科学评估到绿色发展的重要路径

国储林碳汇价值评估与实现:从科学评估到绿色发展的重要路径 -

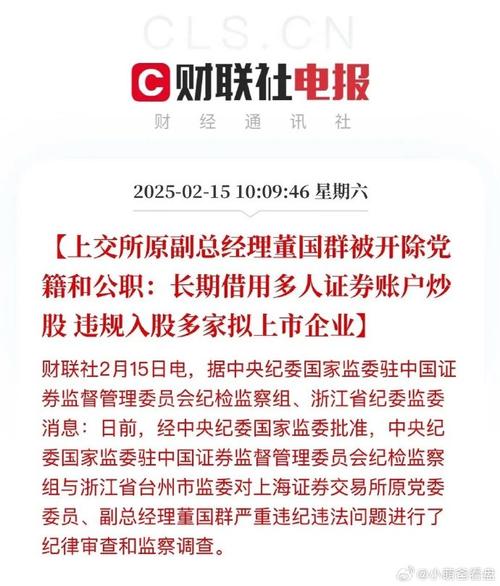

12月2日北京证监局提示!这些场外配资、平台及大V存极高风险

12月2日北京证监局提示!这些场外配资、平台及大V存极高风险 - 监管层清理配资加大运营成本,沪指上涨两融余额逼近1.2万亿

-

6月股价环比涨幅百强解读:入围门槛提升,多维度数据曝光

6月股价环比涨幅百强解读:入围门槛提升,多维度数据曝光 -

如何选择好的股票配资平台?米牛在线为你揭秘,谨慎抉择很重要

如何选择好的股票配资平台?米牛在线为你揭秘,谨慎抉择很重要 -

民间配资游走灰色地带,在证券市场助涨杀跌,未来何去何从?

民间配资游走灰色地带,在证券市场助涨杀跌,未来何去何从? -

短期股票配资:收益诱人却暗藏陷阱,你真的了解吗?

短期股票配资:收益诱人却暗藏陷阱,你真的了解吗? -

多家P2P平台叫停股票配资业务,含米牛网、PPmoney等

多家P2P平台叫停股票配资业务,含米牛网、PPmoney等 - 2023年十大线上股票配资平台排名榜单:我要配资等优质平台推荐

-

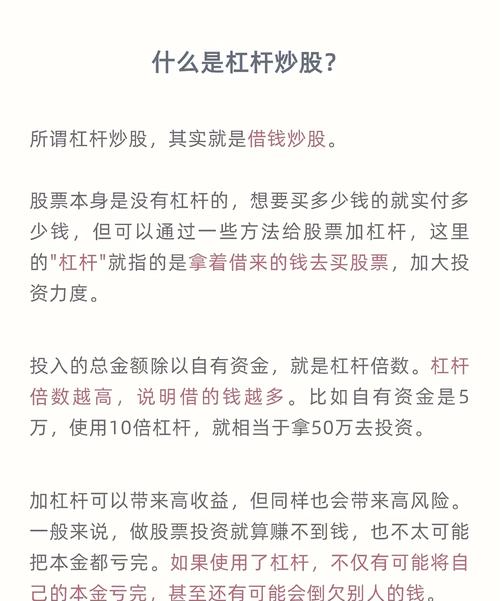

做股票配资风险大,杠杆炒股小心亏本金

做股票配资风险大,杠杆炒股小心亏本金 -

网信办出手清理配资炒股违法广告,多家平台公告仍存?

网信办出手清理配资炒股违法广告,多家平台公告仍存? -

江阴股指期货配资揭秘!江苏期货配资超59万人参与,九龙证券靠谱吗?

江阴股指期货配资揭秘!江苏期货配资超59万人参与,九龙证券靠谱吗?