摘要:我在 2023 年出版的专著《股市逻辑思维是道术》中,曾明确强调风险控制的核心原则:无论牛市还是熊市,有 4 类资金坚决不能入市

<炒股配资之家>股票投资别冲动!买房看病等钱莫入股市,严守资金安全底线

面对股票市场的一片繁荣景象,有不少投资者热情高涨,甚至出现将家庭其他用途资金转入股市的冲动,部分银行也出现了储蓄资金向股市转移的现象。

买房、看病、读书、还债的钱,别碰股市

面对市场的赚钱效应,投资者更需保持理性,严守资金安全底线。我在 2023 年出版的专著《股市逻辑思维是道术》中,曾明确强调风险控制的核心原则:

无论牛市还是熊市,有 4 类资金坚决不能入市,其中就包含家庭计划用于买房、父母养老看病、子女教育婚嫁,以及偿还亲友借款等有明确用途的确定性资金。

以家庭买房资金为例,房产购置对绝大多数家庭而言,是提升生活质量、规划家庭未来的关键大事,其重要性远高于股市中 5%—10% 的短期收益。

股票市场本身属于高风险市场,即便 2025 年大盘指数持续上涨,普通散户实现盈利的依旧是少数。

如果说将买房资金投入股市,一旦出现亏损,不仅会造成直接经济损失,还会打乱买房计划,进而影响子女结婚、上学等一系列家庭重要安排,给家庭生活带来连锁负面影响。

因此,这类承载着家庭核心需求的确定性资金,必须在入市前就做好风险管控,坚决远离股票市场。

两条稳健配置参考,都不踩雷

很多投资者会产生疑问:买房计划尚未确定具体时间,这笔大额资金该如何合理安置?针对不同风险承受能力的家庭,可参考以下两类稳妥的配置方案,在保障资金安全、流动性的同时,实现适度收益。

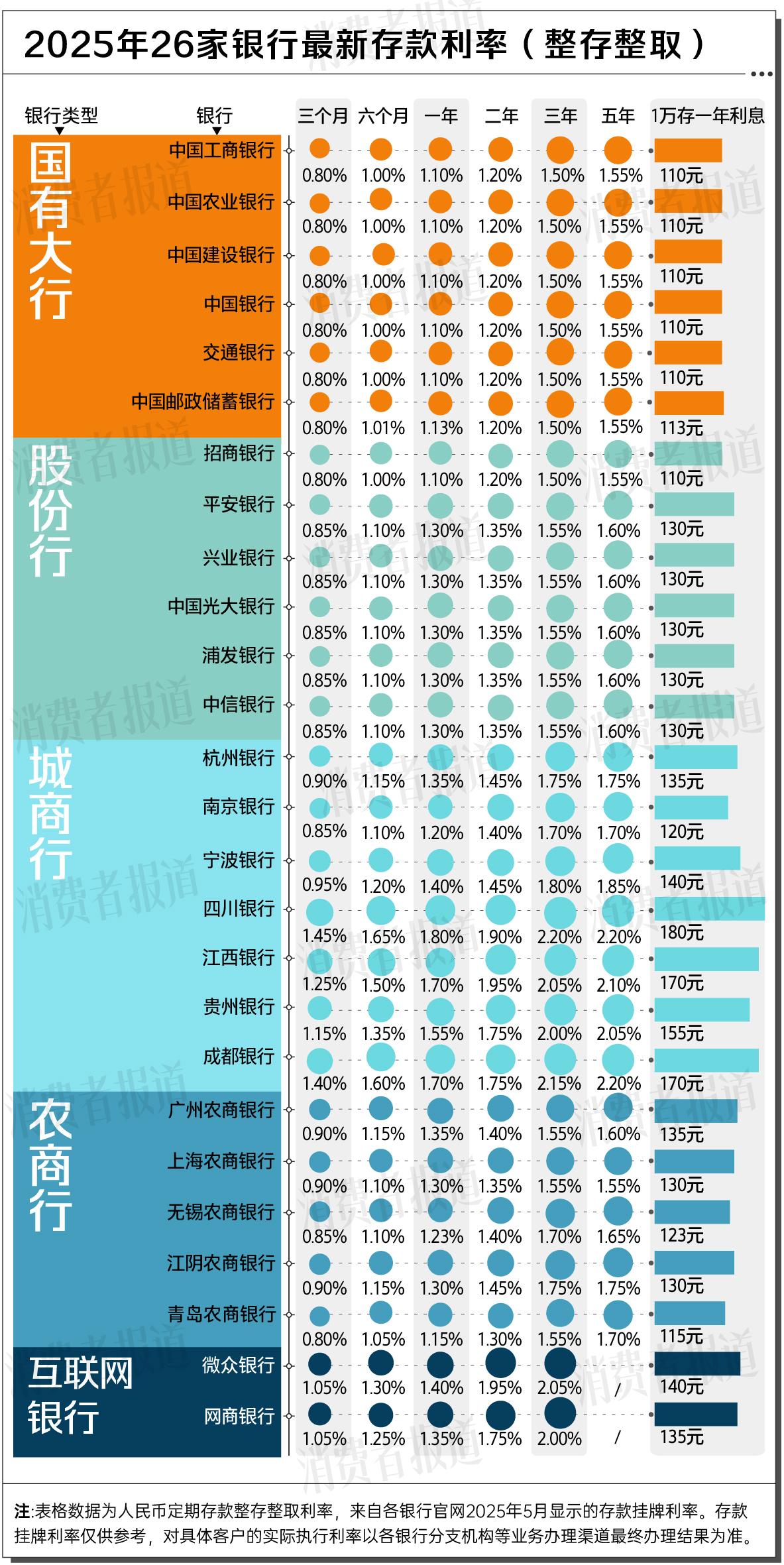

对于追求极致省心、零风险承受能力,且买房计划十分确定的家庭股票投资别冲动!买房看病等钱莫入股市,严守资金安全底线,银行存款与理财产品是最基础的选择。

纯储蓄存款安全性最高,但收益相对较低;银行理财产品风险略高于储蓄,整体也仍然属于低风险品类,年化收益率普遍在 1%—2% 之间,明显高于同期储蓄利率,能在安全范围内提升资金收益。

不过我还是不建议这类家庭选择 3 年或 5 年期长期定期存款,因为买房时间存在不确定性,要是中途急需资金购房,提前支取定期存款会导致利率按活期计算,造成利息收益损失。

而银行理财产品在期限选择上更灵活,能较好兼顾资金的流动性与收益性,契合买房资金 “随时可用、安全保本” 的核心需求,是保守型家庭的优选。

如果说投资者对 1%—2% 的理财收益率不满意,且能接受极低风险,可选择债券基金作为进阶配置。债券基金本质是由专业基金经理管理,投资一篮子债券的标准化产品,风险远低于股票型基金。

从天天基金网的数据来看,全市场数千只债券基金中,约 92%—93% 的产品年度实现正收益,亏损产品占比不足 10%,年度亏损超 10% 的产品更是不到 1%,整体风险可控。

债券基金的平均年化收益率在 2%—3% 之间,高于银行理财产品股票投资,相较之下既能在安全范围内提升收益,又保留了较好的流动性,无需像定期存款那样锁定长期限,能灵活应对买房时间的不确定性。

对于买房资金而言,债券基金实现了安全性、收益性与流动性的平衡,是兼顾稳健与增值的优质选择。

理性投资是家庭财富稳定的基础

最后再次重申核心原则:家庭中用于买房、养老、教育、偿债等确定性用途的资金,是家庭生活的基础保障,无论股市行情多么火热,都坚决不能投入股票市场。

投资的关键不是追求短期内的高收益,而是在控制好风险的情况下,让资金的使用需求得到满足。

普通家庭要根据自己能承受风险的程度,挑选银行理财、债券基金等低风险的产品来管理资金,守住家庭财务安全的底线,这样才能让财富规划更稳定、更长久。

总而言之,股票市场具有天然的高风险属性,家庭用于重大支出与刚性需求的资金,必须与股市进行严格隔离。

合理规划购房资金,选择银行理财或债券基金等低风险工具,既能保障资金安全,又能实现适度收益,远比盲目入市追求高收益更加稳妥。

理性区分投资资金与生活备用资金,做好财务规划,才是家庭财富长期稳定的基础。

随机内容

-

6月2日亚太股市多数下跌,全球贸易局势引关注,黄金原油上涨

6月2日亚太股市多数下跌,全球贸易局势引关注,黄金原油上涨 -

年轻股民心态转变:股市生存比赚钱重要,理性更关键

年轻股民心态转变:股市生存比赚钱重要,理性更关键 -

A股火爆场外配资卷土重来,福建股票配资公司杠杆升至10倍

A股火爆场外配资卷土重来,福建股票配资公司杠杆升至10倍 -

市经信委联合多部门出实招,民营中小企业融资成效显著

市经信委联合多部门出实招,民营中小企业融资成效显著 -

分级B涨停凶猛可转债大热,股民需警惕收益缩水风险

分级B涨停凶猛可转债大热,股民需警惕收益缩水风险 -

国内首例股票大宗交易涉诈骗案提起公诉,投顾公司如何防范风险?

国内首例股票大宗交易涉诈骗案提起公诉,投顾公司如何防范风险? -

周四沪深两市延续低迷,股票配资操作建议先等大盘企稳

周四沪深两市延续低迷,股票配资操作建议先等大盘企稳 -

奈雪币虚拟炒股玩法引争议,杠杆风险与夸张宣传并存

奈雪币虚拟炒股玩法引争议,杠杆风险与夸张宣传并存 -

股票配资开户流程简单,放大投资本金,轻松获取更高收益

股票配资开户流程简单,放大投资本金,轻松获取更高收益 -

炒股杠杆 2018年春节前夕苏玉甫股票被强制平仓,千万债务偿还之路漫漫

炒股杠杆 2018年春节前夕苏玉甫股票被强制平仓,千万债务偿还之路漫漫 -

光大银行8月重启股票配资业务,业内信托公司受何影响?

光大银行8月重启股票配资业务,业内信托公司受何影响? -

杭州六小龙引领AI与机器人创新 民营企业成中国科技自立自强主力军

杭州六小龙引领AI与机器人创新 民营企业成中国科技自立自强主力军 -

股票加杠杆全攻略!了解工具、评估风险,谨慎操作实现财富增值

股票加杠杆全攻略!了解工具、评估风险,谨慎操作实现财富增值 -

6月下旬来A股投资情绪回暖,8月沪指创新高,资金流向成焦点?

6月下旬来A股投资情绪回暖,8月沪指创新高,资金流向成焦点? -

场外配资平台疑似跑路,投资者本金被埋,监管严打下为何仍有人上当?

场外配资平台疑似跑路,投资者本金被埋,监管严打下为何仍有人上当? -

原油期货意义非凡备受关注,交易怎么做?配资优势在哪?

原油期货意义非凡备受关注,交易怎么做?配资优势在哪? -

融资配资 A轮融资和A+轮融资全解析,一文带你了解区别与用途

融资配资 A轮融资和A+轮融资全解析,一文带你了解区别与用途 -

证监会重拳出击!严打场外配资平台,投资者如何防范风险?

证监会重拳出击!严打场外配资平台,投资者如何防范风险? -

股票融资融券是什么及有限责任公司如何进行融资融券介绍

股票融资融券是什么及有限责任公司如何进行融资融券介绍 -

牛市诱惑下投资者涌向杠杆,两融绕标暗藏风险与信号?

牛市诱惑下投资者涌向杠杆,两融绕标暗藏风险与信号? -

46.公司股价减半。股东“出逃”的理由是什么?

46.公司股价减半。股东“出逃”的理由是什么? -

8月以来7只基金集中转型,场外基民资金加速流入场内ETF

8月以来7只基金集中转型,场外基民资金加速流入场内ETF -

江浙股民偏爱线上配资炒股,借杠杆牛市行情本金翻倍

江浙股民偏爱线上配资炒股,借杠杆牛市行情本金翻倍 -

牛市赚钱效应引资金涌入,P2P平台股票配资业务迅速扩张?

牛市赚钱效应引资金涌入,P2P平台股票配资业务迅速扩张? -

2026 年A股火了!选最安全杠杆炒股平台,避开配资陷阱指南

2026 年A股火了!选最安全杠杆炒股平台,避开配资陷阱指南