摘要:#手上有一万二,投资什么好#别再盯着那些“年入百万”的毒鸡汤了小赵前两天给我发微信,说攒了一年,手里终于有了一万两千块。他想拿这笔钱做点投资,但又怕亏。问我能干点啥。说实话

<炒股配资之家>一万二积蓄不知咋投资?股票基金P2P都亏怕了,咋办

#手上有一万二,投资什么好#

别再盯着那些“年入百万”的毒鸡汤了

小赵前两天给我发微信,说攒了一年,手里终于有了一万两千块。他想拿这笔钱做点投资,但又怕亏。问我能干点啥。

说实话,后台问这个问题的人特别多。

大家普遍有一种焦虑:钱放着就是贬值,但又不敢乱投——股票亏怕了,基金也亏麻了,P2P那更是老黄历了。

1万2这个数很有意思。说多不多,说少不少。买房不够首付,买理财够不着门槛,炒股连个像样的白马股一手都买不起。

但这偏偏是绝大多数普通年轻人手里真实的积蓄。

那这笔钱到底该怎么“投资”?

我见过太多人拿着类似的钱,要么扔进股市追涨杀跌最后剩下半条烟钱,要么脑子一热去搞什么“轻资产创业”被割了韭菜。

今天咱们不聊虚的,不讲那些“投资自己”的万金油废话,就实打实说说,普通人的1万2,到底放在哪儿最值。

先泼盆冷水:放弃“暴富”幻想

先说个真实数据。

根据中国证券登记结算公司的数据,2023年A股散户账户中,资金量在1-5万之间的占比超过40%。但另一组更扎心的数据来自深交所——资金量低于5万的散户,平均换手率是机构投资者的3倍以上,但亏损概率高出将近20个百分点。

什么意思?钱越少的人,反而越爱折腾,亏得越惨。

为什么?因为心理账户不一样。你拿着120万,亏10%会心疼,但会更理性地判断是不是该止损。你拿着1万2,亏20%也就2400块,很多人反而有种“大不了亏光”的赌徒心态,追涨杀跌、听消息炒币、押注垃圾股,最后真的就亏光了。

我认识的一个95后男孩,2021年拿着1万5冲进币圈,听群里“大神”喊单,20倍杠杆做多狗狗币。一夜爆仓,连个水花都没看见。

所以第一件事,先把心态摆正:1万2不可能让你财务自由,任何告诉你“翻倍”“暴利”的玩意儿,都是盯着你本金的大镰刀。

保守派的选择:别瞧不上那仨瓜俩枣

如果你风险承受能力极低,这笔钱是你省吃俭用攒下的“保命钱”,那我建议你别折腾。

目前像余额宝、零钱通这类货币基金,7日年化大概在1.8%-2.2%之间。1万2放一年,收益大概200多块。确实不多,够吃两顿火锅。

但你要是愿意多花10分钟,可以看看银行的“活钱理财”类产品。比如招行的朝朝宝、微众银行的活期+,目前年化能到2.5%-3%左右。1万2一年能多出300-360块。

300块多吗?不多。但关键是无风险,随时可取,不占你任何精力。

更聪明的做法是:把这笔钱当成“子弹库”。别急着全部投出去,留着等机会。比如每年春节前后、6月底、12月底,市场资金面紧张的时候,国债逆回购的年化收益率常常飙到5%甚至更高。那时候你把手里的闲钱放个7天,稳稳地多赚一两百。

进阶级玩法:ETF定投,普通人的最佳选择

如果你愿意承担一定波动,想搏一个比银行理财更高的收益,那么ETF定投是目前最适合小资金普通人的方式。

为什么是ETF?不是个股?

因为1万2买个股太尴尬。茅台一手17万,比亚迪一手2万4,你连门槛都够不到。就算买便宜点的,比如10块钱的股票,一手100股也就1000块,你可以买12个不同股票。但问题是,你懂这几家公司吗?你有精力跟踪它们的财报吗?

多数散户不具备选股能力。这是事实。

但ETF不一样。它是一篮子股票。比如沪深,买一份就等于同时买了沪深两市最大的300家公司。你不需要判断哪家公司能涨,只需要判断中国经济的整体走势。

而且门槛极低。ETF一手通常100份,很多ETF价格在1-2元之间,也就是说一两百块就能买一手。

怎么操作?

最简单的策略:定投+网格。

假设你拿出1万2,分成12份,每份1000块。每个月固定时间买入一份沪深或科创50ETF。这是定投,平摊成本。

另外,你可以留出2000块作为“网格资金”。设置一个价格区间,比如当前某ETF价格1块,你每跌5%就加仓一份,每涨5%就卖出一份。来回做波段。

我认识的一个90后姑娘,从2022年开始每月拿800块定投科创50ETF。2024年这波反弹,她的账户收益超过了25%。虽然绝对金额不大,但收益率远超绝大多数银行理财。

数据可以佐证。根据数据,从2018年底到2023年底,沪深300指数累计涨幅约为32%,年化收益约5.7%。如果你在同一时间段每月定投1000块,你的总收益会比一次性买入高出不少,因为你在市场低点买到了更多份额。

注意,这里面有个坑:很多人坚持不了。定投最怕市场一跌就慌,一涨就追。你只需要记住一个原则:市场大跌的时候,反而是你该高兴的时候,因为你同样的钱能买到更多份额。

最高回报的投资:投给你的“生产工具”

上面说的都是“钱生钱”的路子。但说实话,1万2的本金,想靠金融投资产生质变,几乎不可能。

最划算、回报率最高的投资,其实是投给你自己——更准确地说,投给你的“生产工具”。

什么意思?

我一个朋友是设计师,2019年花1万2买了一台二手 Pro和一套正版软件。当时有人笑他傻,“电脑不是公司配吗?”结果疫情期间他靠这台电脑接私单,一年额外赚了8万多。1万2的投资,回报率超过600%。

另一个例子是外卖骑手。有个小哥花3000块从同行手里收了一辆二手电瓶车,又花900块买了两个备用锂电池。同样的工作时长,他比别人多跑将近三分之一的单子,因为别人充电2小时,他直接换电池。

你仔细想想,你做什么工作?缺什么工具能让你干活更快、接活更多?

文案、剪辑、设计、编程——这些领域,一台好电脑、一个好屏幕、一个正版软件,都是能直接帮你赚钱的生产资料。

哪怕你是做销售的,花几百块买几本经典销售书籍、报一个靠谱的线下培训课,学到一两个谈单技巧,也许下一单就能把你的学费几十倍赚回来。

我自己的经历也验证了这一点。刚写自媒体那会儿,我花5000块买了一个二手的录音设备和剪辑软件的会员。当时也觉得肉疼。但正是这套设备让我能做出音质更好、剪辑更高效的内容,账号涨粉速度明显加快。

最后说几句实在话

1万2,对很多有钱人来说可能只是一顿饭钱。但对你来说,可能是你省吃俭用好几个月攒下来的辛苦钱。

所以,千万不要因为它“少”就随便对待。

我见过有人拿着1万2冲进股市,三个月亏得只剩6000。也见过有人用1万2买了设备炒股10倍杠杆软件,半年后副业收入超过主业。

区别在于,前者把钱当成了“赌注”,后者把钱当成了“工具”。

如果非要给一个可执行的方案,我建议你这样分配:

4000块放活期理财,作为应急备用金。6000块分6个月定投宽基指数ETF,比如沪深300或科创50。剩下2000块,狠狠心投给你工作或副业中那个最缺的工具、课程或者证书。

一年后,也许你的ETF账户能赚几百块,也许你的生产工具能帮你多赚好几万。

但最重要的,是你在这个过程中学会了两样东西:一是让钱帮你工作的意识一万二积蓄不知咋投资?股票基金P2P都亏怕了,咋办,二是持续提升你赚钱能力的方法。

这两样,比1万2本身值钱得多。

你手里现在有多少积蓄?准备怎么打理?欢迎在评论区聊聊。

#5月·每日幸运签# #真心话茶局#

随机内容

-

宏泰配资38亿成天风证券第一大股东

宏泰配资38亿成天风证券第一大股东 -

怎么融资买股票 股票融资入门知识特点优缺点全讲解

怎么融资买股票 股票融资入门知识特点优缺点全讲解 -

股票配资兴起,对比券商两融,牛操盘等平台优势凸显

股票配资兴起,对比券商两融,牛操盘等平台优势凸显 -

福建中闽能源股票分析:主力持仓、技术面及公司简介

福建中闽能源股票分析:主力持仓、技术面及公司简介 -

7月清理配资后多地仍悄悄做,两大配资神器被查

7月清理配资后多地仍悄悄做,两大配资神器被查 -

借钱炒股:股票加杠杆是把双刃剑

借钱炒股:股票加杠杆是把双刃剑 -

股票配资平台分析:天盛优配、盛达优配、华林优配、富华优配的特点与优势

股票配资平台分析:天盛优配、盛达优配、华林优配、富华优配的特点与优势 -

炒股配资门户:警惕高杠杆陷阱 避免虚拟盘骗局

炒股配资门户:警惕高杠杆陷阱 避免虚拟盘骗局 -

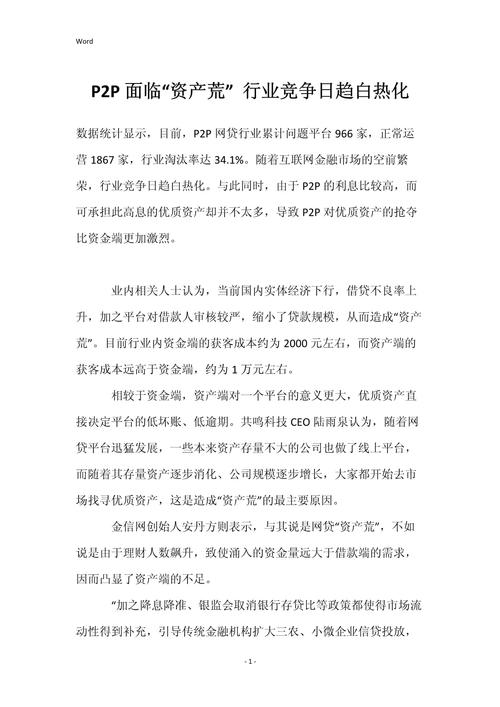

近两月P2P平台抢标难,优质资产竞争激烈,多方式应对资产荒

近两月P2P平台抢标难,优质资产竞争激烈,多方式应对资产荒 -

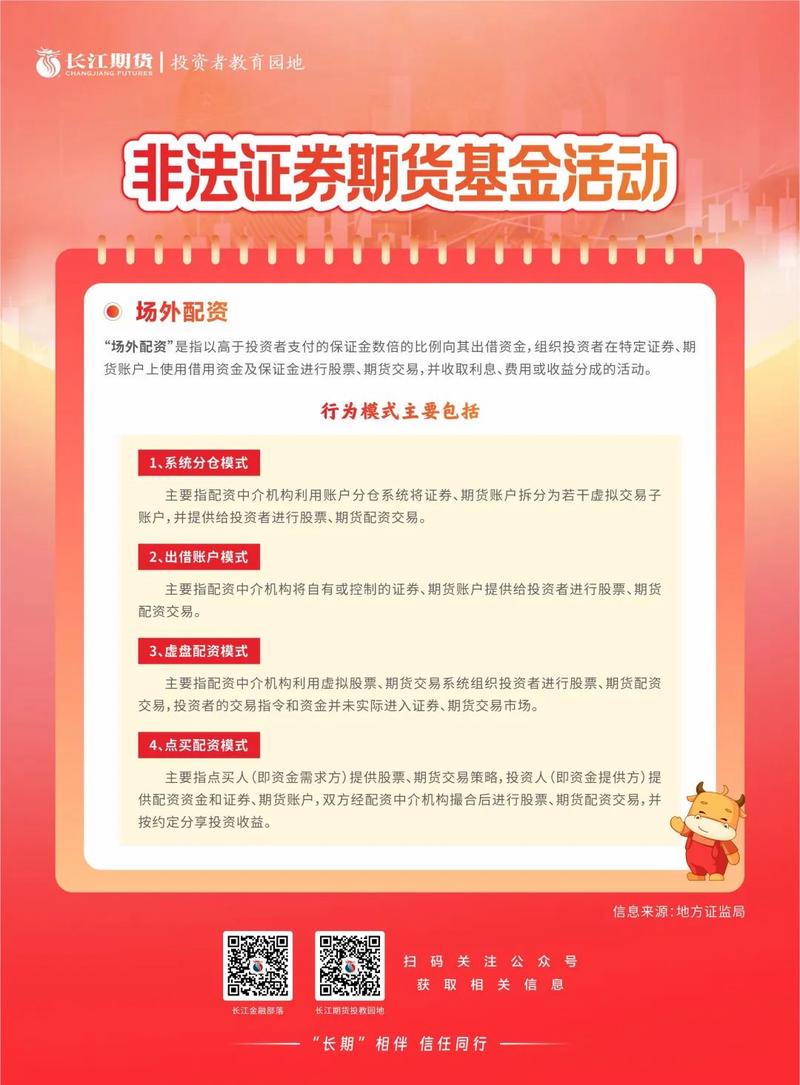

警惕!非法证券期货活动危害大,南昌氧气科技期货配资案敲响警钟

警惕!非法证券期货活动危害大,南昌氧气科技期货配资案敲响警钟 -

万联证券拟再冲刺IPO,曾努力尝试登陆资本市场

万联证券拟再冲刺IPO,曾努力尝试登陆资本市场 -

监管层严查场外配资,杭州股票配资平台受何影响?

监管层严查场外配资,杭州股票配资平台受何影响? -

违规垫资开通新三板交易权限致亏损,投资者投诉证券营业部

违规垫资开通新三板交易权限致亏损,投资者投诉证券营业部 -

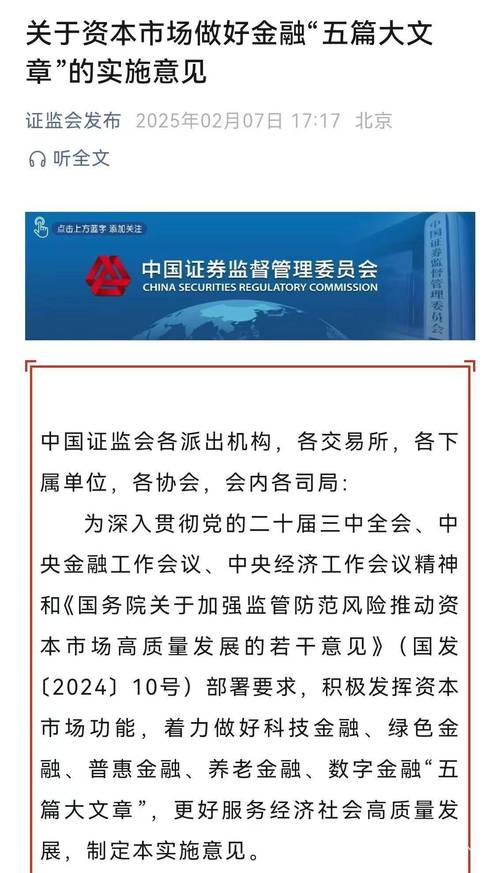

2015年11月6日证监会新闻发布会:多项举措及问答情况

2015年11月6日证监会新闻发布会:多项举措及问答情况 -

P2P和股市疯狂分流资金,保险销售遇冷,投资者需谨慎

P2P和股市疯狂分流资金,保险销售遇冷,投资者需谨慎 -

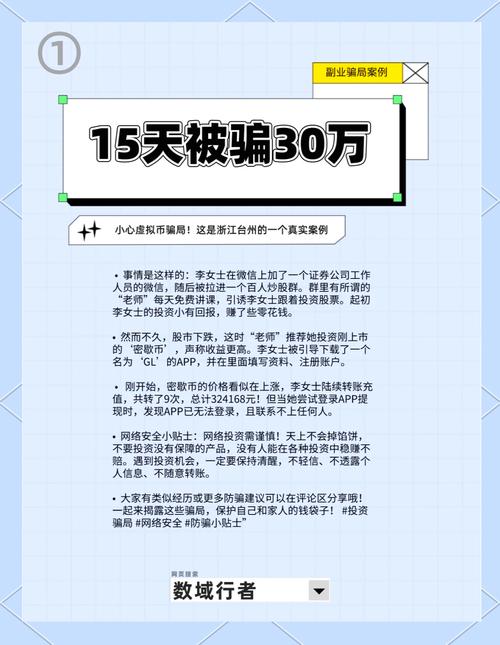

配资选股 岛城李女士陷数字货币投资骗局,10万资金被卷走

配资选股 岛城李女士陷数字货币投资骗局,10万资金被卷走 -

保利配资 2014年成立的保利国际:四大业务板块推动多国发展进步

保利配资 2014年成立的保利国际:四大业务板块推动多国发展进步 -

期货开户与鑫东财配资合作,推动市场变革,投资者收益显著?

期货开户与鑫东财配资合作,推动市场变革,投资者收益显著? -

本轮杠杆上的牛市,民间配资比券商两融更活跃?真相待揭开

本轮杠杆上的牛市,民间配资比券商两融更活跃?真相待揭开 -

股票配资与融资融券有何区别?一文带你详细了解

股票配资与融资融券有何区别?一文带你详细了解 -

股市波动大,怎么融资买股票更稳妥?

股市波动大,怎么融资买股票更稳妥? -

年轻股民心态转变:股市生存比赚钱重要,理性更关键

年轻股民心态转变:股市生存比赚钱重要,理性更关键 - 牛市火旺炒股人增多,P2P 股票配资业务上扬,研究员教您选配资公司

-

多地曝光非法配资平台!场外配资五大风险要当心

多地曝光非法配资平台!场外配资五大风险要当心 -

兴业证券完成再融资100.84亿元,配股认购率为96.5%

兴业证券完成再融资100.84亿元,配股认购率为96.5%