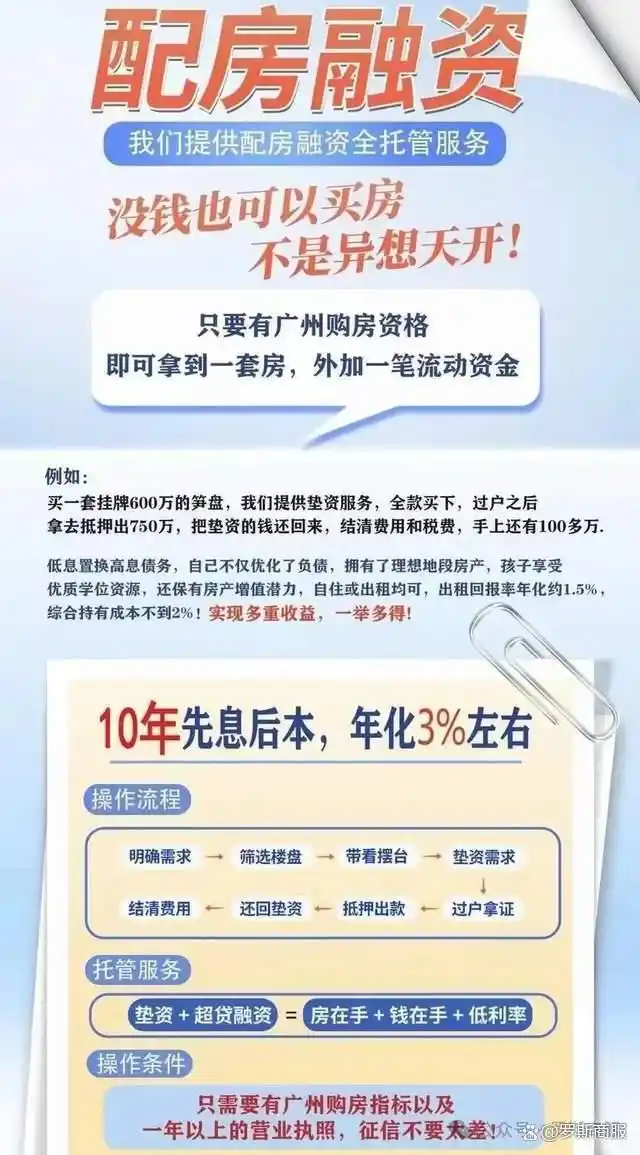

摘要:前年开始就有这个配房融资,特别是去年和今年,朋友圈一大帮人都在发,平常朋友渠道过来喝茶聊一聊都再吐槽:没办法啊,没什么产品好做啊,要不做企业贷,要不做融房

<炒股配资之家>配房融资玩法揭秘:先买房再贷款,利息低还能剩钱

前年开始就有这个配房融资,特别是去年和今年,朋友圈一大帮人都在发,平常朋友渠道过来喝茶聊一聊都再吐槽:没办法啊,没什么产品好做啊,要不做企业贷,要不做融房,现在债务重组也不好搞了,政策有收紧,冇计~

估计也还有很多人不知道这个配房融资是什么,怎么玩的,今天聊聊~

配房融资,简单来说,就是一种“先买房,再贷款”的操作。你先找一家融资公司,交点定金,比如5万到10万(定金看客户情况,一般来说定金给得越高帮你操作的人就越放心,毕竟后期需要帮你再垫够首付或要帮你全款买房,也怕你给得少,后期资金进去了突然你说不做了,那给得少就意味着你的违约成本低),剩下的首付或尾款由操作方帮你垫上。然后,你把房子抵押给银行,从银行那儿贷出一笔钱,这笔钱不仅能还掉融资公司的垫资、税费、中介费、服务费,还能剩下不少,你可以拿去装修、投资,甚至还能再买点别的东西,利息也低,听起来是不是很诱人?

不过,这事也那么简单。配房融资的核心在于“房子够笋”,也就是房子的评估价要远高于实际成交价。比如在广州有些二手房,可能只有市场价的6折,这种情况下,银行能给你贷出的钱就会比房子的实际成交价高很多。

大概的逻辑就是这样子。

举个例子:

客户A,最近就用配房融资买了一套房。操作方给客户看了一套房400万,但评估价达到了700万。A自己只掏了5万定金,然后操作方剩下的款项全垫。然后,把房子抵押给银行,根据客户A的情况走了某银行7+2方案(即抵押批款7成+信贷2成,共9成),那就是贷出了630万。这630万里融资配资,395万还给垫资方(开始给了5万定金)+税费6万(税费分比较多种情况)+操作费20万+其他乱七八糟费用10万(就不一一列举了),剩下的199万,A拿去装修房子、生意周转,还买了辆车,是不是很划算?(只是举例,对这个余额不要太敏感,现在一般贷出来的是总额的10%左右,不包含其他什么杂七杂八的信用贷,当然还是看房子够不够笋,也有超贷比较多的)

当然房子足够笋的情况下,还能拉点价那就比较理想了,

注意一下,融资公司垫资是有利息的,银行贷款也有利息。在融房前操作方也会先看客户征信、流水、工作等等作整体评估,感觉可以才会接。

正常的客户群体都是有实体经营,有流水覆盖得了后期还款的客户才做。像一般上班一族就咪搞啦,固定工资的想做融房超贷的压力会好大,安安分分好点。

另外融房有搞按揭的方式,有搞抵押的方式,大多是全款后再做抵押吧。搞按揭的垫资方就不用垫那么多钱进去,毕竟现在是1.5成首付。

关于房产交易的税费:

广州税局已落实契税最新政策140平以下:首二套都统一1%;

140平以上:首套1.5% 二套2%;

家庭第三套:统一3%;

值得注意的是,税局方面表示,豪宅税暂未取消,还按原政策执行。也就是说,144平以上非普通住宅还是要交5.3%。

上述税率2024年12月1日开始执行。

一手房只有契税,二手房有契税,增值税,个税,具体税费看下表。

说实话配房融资玩法揭秘:先买房再贷款,利息低还能剩钱,配房融资听起来挺香的,但到底靠不靠谱,还得看具体情况。

第一,操作方除了有垫资费用还有操作费用,算起来总的费用也不算低,但一条龙搞定,风险也不小。因为之前房价问题,还有他们的方案渠道问题(抵押方案、评估价问题),还是会存在大风险的。

第二,要是你还不上,房子可能就归银行了。

第三,银行贷款也不是那么好拿的。银行会查你的征信,要是你有不良记录,或者收入不稳定,银行可能直接拒贷。到时不批导致房子买不成,就麻烦了。(比较少,所以说在操作前肯定都会先过一遍)

还有,配房融资的操作的一个合规问题就不多说了。

那配房融资到底值不值得试,还得看你自己。如果你手头紧,又不想错过买房的机会,配房融资或许是个不错的选择。但得清楚,这事不能盲目跟风,得根据自己的实际情况来。

要是你收入稳定,征信良好,又不怕麻烦,配房融资或许能帮你实现购房梦。但要是你手头资金紧张,收入不稳定,或者对房地产市场不太了解,我建议你还是谨慎一些,别轻易冒险。

这种“超贷”操作对房子的要求很高,必须是“笋盘”,也就是评估价远高于实际成交价的房子。而且,这种操作风险也不小,要是房子后续卖不出去,或者租金收不上来,你还得自己掏钱还贷。

好了,不一一细说,就到这~

随机内容

-

利鸿网 4月27日民乐县举行2020年重大项目集中开工暨奠基仪式

利鸿网 4月27日民乐县举行2020年重大项目集中开工暨奠基仪式 -

最高杠杆10倍!A股回暖场外配资卷土重来,监管已关注

最高杠杆10倍!A股回暖场外配资卷土重来,监管已关注 -

2025年十大股票配资APP揭晓!股民速看核心优势与排名

2025年十大股票配资APP揭晓!股民速看核心优势与排名 -

股市行情启动投资者加杠杆热情升,警惕场外配资及高杠杆风险

股市行情启动投资者加杠杆热情升,警惕场外配资及高杠杆风险 -

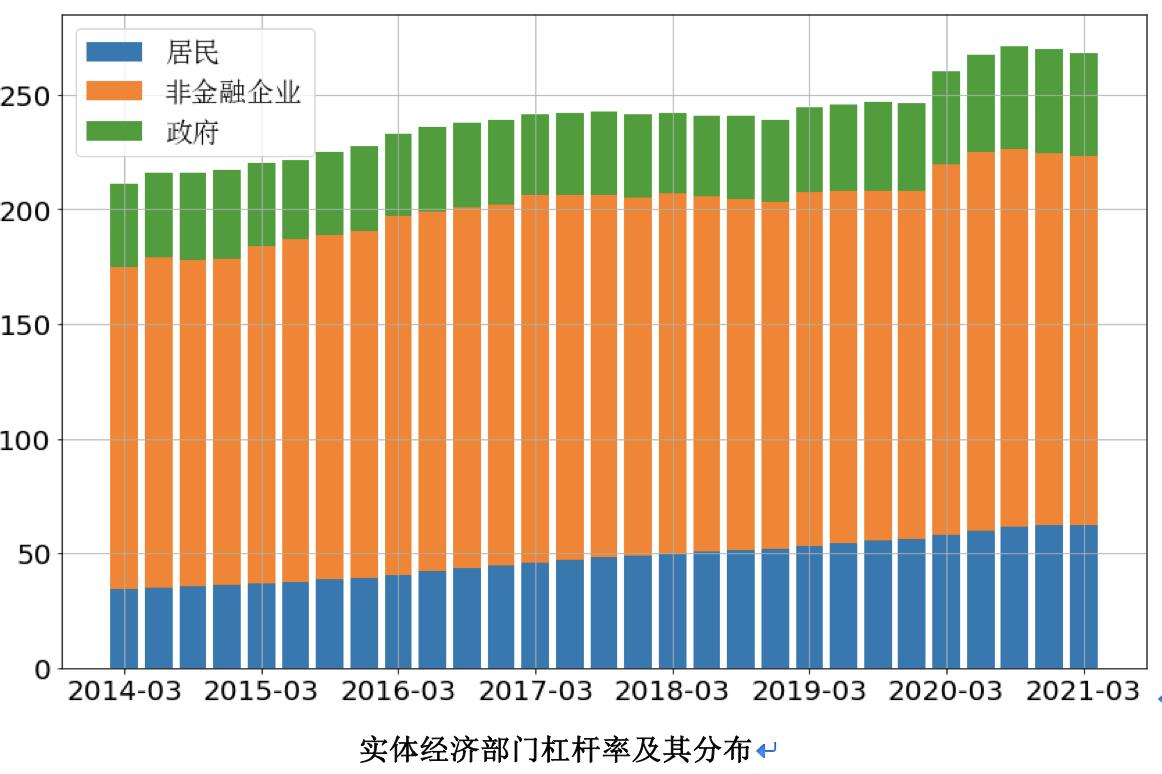

经济复苏影响下我国宏观杠杆率下降,居民杠杆率小幅回落

经济复苏影响下我国宏观杠杆率下降,居民杠杆率小幅回落 -

选合适证券开户券商指南:帮你匹配投资需求与风险偏好

选合适证券开户券商指南:帮你匹配投资需求与风险偏好 -

A股回暖股票配资升温,玩法升级,私募参与配资有新变化

A股回暖股票配资升温,玩法升级,私募参与配资有新变化 -

2015年春节后股票市场向好,在线股票配资平台发展前景如何?

2015年春节后股票市场向好,在线股票配资平台发展前景如何? -

炒股核心认知:分清交易与投资,90%时间只是博弈!如何行稳致远?

炒股核心认知:分清交易与投资,90%时间只是博弈!如何行稳致远? -

纪要明确保底或刚兑条款无效,场外配资合同也无效,配资炒股需谨慎

纪要明确保底或刚兑条款无效,场外配资合同也无效,配资炒股需谨慎 -

A股市场7月来连续上涨火爆,场外配资最高12倍杠杆卷土重来

A股市场7月来连续上涨火爆,场外配资最高12倍杠杆卷土重来 -

投资有风险!金投网提示入市需谨慎,操作建议仅代表第三方观点

投资有风险!金投网提示入市需谨慎,操作建议仅代表第三方观点 -

15万本金炒股,9月盈利,10月目标赚5000元,能实现吗?

15万本金炒股,9月盈利,10月目标赚5000元,能实现吗? -

上证50杠杆1 100怎么玩?一文带你了解运作原理与风险

上证50杠杆1 100怎么玩?一文带你了解运作原理与风险 -

部分配资公司主动清理存量!对持仓与停牌个股有何安排?

部分配资公司主动清理存量!对持仓与停牌个股有何安排? -

5月15日股市三大指数低开,中国结算澄清未查场外配资

5月15日股市三大指数低开,中国结算澄清未查场外配资 -

新手炒股入门难?掌握这些实用技巧,少交半年学费

新手炒股入门难?掌握这些实用技巧,少交半年学费 -

股票配资股票配资公司 金融行业转型升级下,五家获资质认证交易平台的合规化与多元化探索

股票配资股票配资公司 金融行业转型升级下,五家获资质认证交易平台的合规化与多元化探索 -

股票配资公司咋选?股民选配资公司必知的三大要点

股票配资公司咋选?股民选配资公司必知的三大要点 -

股票融券借不到?一文给你讲明白为啥,附融券业务全解析

股票融券借不到?一文给你讲明白为啥,附融券业务全解析 -

2026年股票配资正规平台推荐,附十大榜单及推荐理由

2026年股票配资正规平台推荐,附十大榜单及推荐理由 -

段永平:买股票就是买公司!懂生意才赚钱,3步教你价值投资秘诀

段永平:买股票就是买公司!懂生意才赚钱,3步教你价值投资秘诀 -

选潜力成长股需关注这十要素,股民选股要注意啥?

选潜力成长股需关注这十要素,股民选股要注意啥? -

股市行情不错,刘先生在星投资股票配资炒股赚得钵满盆满

股市行情不错,刘先生在星投资股票配资炒股赚得钵满盆满 -

谈股论市:配资股民承压低易被平仓,监管严打场外配资

谈股论市:配资股民承压低易被平仓,监管严打场外配资