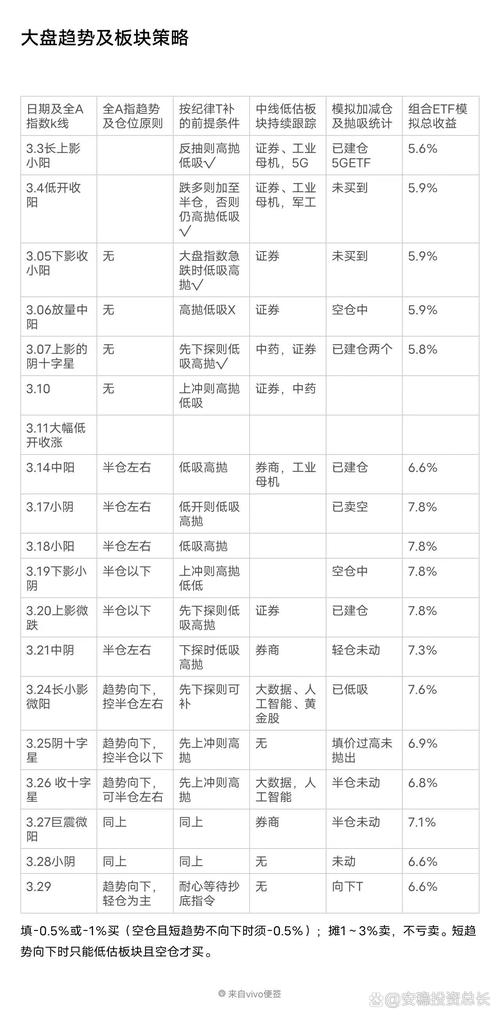

摘要:新股专题:重大事件驱动新股二级交投再度活跃 但关键期变化仍在逐步展开

<炒股配资之家>新股周观点:上周次新板块活跃,多空博弈或加剧?

新股周观点:上周,或由于新股高位情绪暂时尚未明显褪去,叠加世界机器人大会等重大产业事件催化,新股二级交投再度有所活跃。但需要注意的,上周新股首日情绪指标已经开始降温,虽然目前尚未显著传导到二级交投,但变化可能已经展开。

短期,我们依然倾向于认为,随着性价比逐渐稀缺,多空博弈加剧或是大概率;当前可能正处于本轮活跃周期末端的关键变化期,建议继续适度谨慎,灵活应变。

(1)上周新股次新板块再度活跃;假设以2024 年以来上市的新股次新板块比较来看,上周板块平均涨幅2.3%,实现正收益占比约74.8%。

(2)自此前交易周后半周板块分化之后,由于受到世界机器人大会、GPT-5 发布等备受关注的重大产业事件支持,叠加此前连续火热的交投情绪暂未褪去,新股次新板块结构性做多动能又再度活跃。但正如我们此前所述,本轮新股活跃周期持续时间已经超过2 个半月,且在7 月底情绪指标触及区间往复的高位极值区域,随着低位性价比新股次新标的逐渐稀缺,变盘迹象或已有所显现。而从上周新股周期指标变化来看,新股首日交投情绪出现显著降温,上周上市三只新股标的首日涨幅均只有约200%左右、回到相对中性的首日情绪区间;虽然当前首日情绪降温暂未传导到二级交投市场,但变化或已经开始。

(3)短期来看,我们依然倾向于认为当前可能正处于关键选择期,交投热情的持续有赖于连续不断地外部催化;而随着时间推移,多空双方博弈加剧或是大概率;建议继续适度提高警惕,精选相对性价比,灵活应变。至于具体方向上,暂时还是重点挖掘两方面线索;一方面,对于本轮新股活跃周期表现相对中性克制且中报业绩预期较为稳定的新股次新予以关注,尤其是其中有一定预期催化的标的方向;另一方面新股周观点:上周次新板块活跃,多空博弈或加剧?,对于机器人、算力AI 等政策持续强调,且可能长期活跃预期未改的新质生产力主题产业链,持续保持关注和轮动低位布局。

(4)本周可能即将上市的新股:广东建科、志高机械等。

上周新股表现:

(1)新股发行表现:上周共有1 只新股网上申购,为北证新股志高机械。从上周网上申购的新股情况来看,志高机械发行市盈率为15.1X,网上申购中签率为0.0500%。

(2)上周上市新股表现:假设将上周新股首周收益表现拆解为打新收益和二级市场开板后的上涨收益,1)首先新股票上市属于什么市场,打新收益来看,上周新股上市首日平均涨幅约为164%,较此前交易周新股上市首日平均涨幅超过400%,新股首日交投情绪有显著回落;可能来说,在7 月中下旬新股首日交投情绪连续高热、并于7 月底新股首日交投情绪升至去年10-11 月亢奋期之后,新股首日情绪降温迹象或开始凸显。具体来看,发行市值及发行市盈率相对更低的汉桑科技首日表现会略强一些,首日涨幅约187%。2)其次,从二级市场投资收益来看,上周即期新股平均跌幅约19.0%,上市首日之后震荡依然剧烈;可能来说,虽然新股首日再定价极致程度有所缓解, 但由于总体首日定价还是相对充分,在市场风险偏好或所属行业主题风险偏好暂未出现大幅回暖背景下,上市暂时交易日波动风险还是值得警惕。

(3)2024 年至今上市新股表现:从24 年上市新股上周涨跌来看,沪深新股平均涨幅为2.3%,其中约有74.8%的新股出现上涨;北证新股平均涨幅为3.3%,其中约有64.5%的新股出现上涨。涨幅居前的大多集中于市场关注度较高且有事件催化预期的算力、机器人等主题产业链,以及部分此前表现相对平抑的、或有一定补涨预期的新股次新标的;跌幅居前的则主要集中在近日股价曾有较为充分表现的即期新股,以及前段股价表现较为活跃的部分新股次新标的。

本周申购/询价:

(1)本周共有2 只新股完成申购待上市;其中,1 只创业板、1 只北证。假设以2024 年归母净利润计算新股发行市盈率,待上市科创创业新股平均发行市盈率为25.6X,待上市新股发行市盈率继续较上期有所上移。考虑到新股首日再定价整体还是相对充分,在市场风险偏好暂未显著升温背景下,建议仍需警惕即期新股上市短暂交易日可能的波动风险。

(2)本周共有1 只新股将开启申购;1 只北证。由于新股申购赚钱效应未改,建议继续积极关注。

(3)本周暂无新股将开启询价。

本周股票池:

(1)本期暂无调入。

(2)短期来看,虽然目前新股二级交投依然保持相对活跃,休整趋势尚未形成;但随着情绪指标触顶及性价比逐渐稀缺,本轮活跃周期或已经处于末端关键观察期。而上周新股首日情绪开始降温,变化仍在逐渐展开;建议继续适度警惕,灵活应变。具体标的上,建议适当关注包括兴福电子、超研股份、矽电股份、汉朔科技、弘景光电、同宇新材等。

(3)以中期投资来看,我们建议关注纳睿雷达、骏鼎达、安邦护卫、麦加芯彩等个股的可能投资机会。

风险提示:新股历史波动规律可能发生变化、数据统计可能存在偏差、系统性风险冲击、市场情绪急剧变化、上市公司业绩风险等。

随机内容

-

简单理财网与证大财富合作,共筑互联网金融行业基石

简单理财网与证大财富合作,共筑互联网金融行业基石 -

中国宏桥披露了其子公司山东宏桥第一季度的业绩

中国宏桥披露了其子公司山东宏桥第一季度的业绩 -

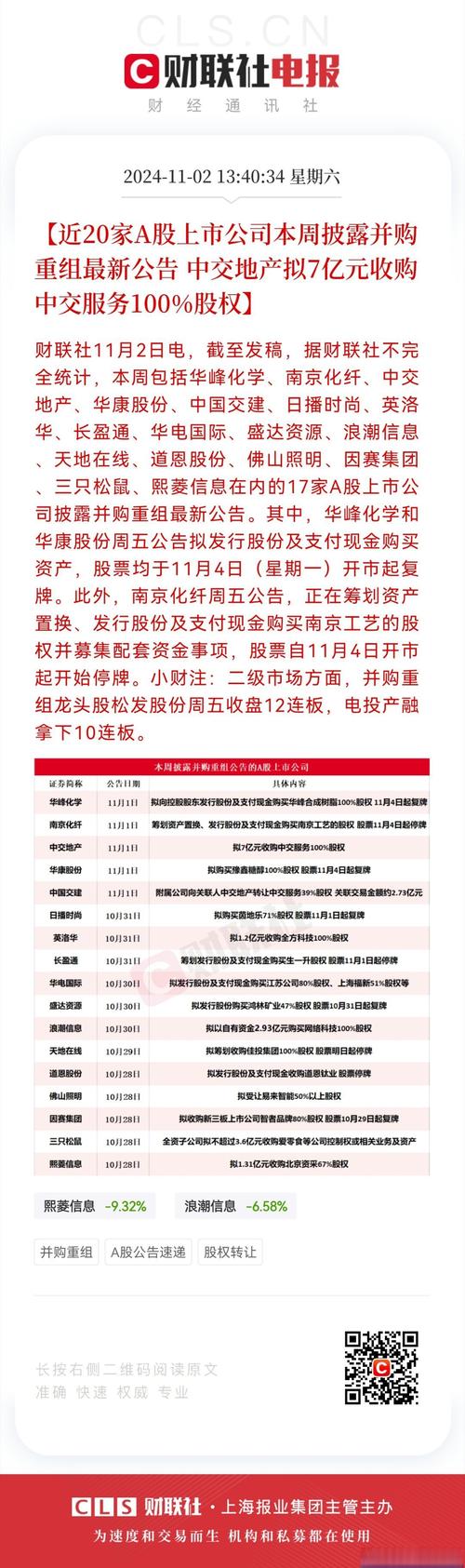

中交建资本市场挪腾术成地产巨头,中房地产重组预案落定

中交建资本市场挪腾术成地产巨头,中房地产重组预案落定 -

北方稀土冲上33块利润翻近20倍!新能源车需求暴增,稀土行情稳了?

北方稀土冲上33块利润翻近20倍!新能源车需求暴增,稀土行情稳了? -

深度拆解蚂蚁国际Alipay+业务,领略一个账户全球支付愿景

深度拆解蚂蚁国际Alipay+业务,领略一个账户全球支付愿景 -

美业市场竞争激烈,了解顾客行为+收集利用大数据是关键

美业市场竞争激烈,了解顾客行为+收集利用大数据是关键 -

天津融易通典当公司成自贸区首家开展股票配资业务的典当行

天津融易通典当公司成自贸区首家开展股票配资业务的典当行 -

对外贸易相关概念及贸易现象解析:进出口标准与贸易差额等

对外贸易相关概念及贸易现象解析:进出口标准与贸易差额等 -

广州69岁独居老妇借3000多万炒股爆仓倒欠券商千万引关注

广州69岁独居老妇借3000多万炒股爆仓倒欠券商千万引关注 -

今年中国石油东北销售公司航煤销量可观,2025年消费将稳健增长?

今年中国石油东北销售公司航煤销量可观,2025年消费将稳健增长? -

优质服务承诺书参考范文,带你了解优质服务的关键要素

优质服务承诺书参考范文,带你了解优质服务的关键要素 -

什么是证券投资基金?一文带你了解基金基本概念

什么是证券投资基金?一文带你了解基金基本概念 -

2025年全球股市暴跌,A股缘何能展现惊人韧性?

2025年全球股市暴跌,A股缘何能展现惊人韧性? -

股票市场中如何查看四度空间图并应用于技术分析?

股票市场中如何查看四度空间图并应用于技术分析? -

货币基金是怎么回事?一文详解其投资组成及特点

货币基金是怎么回事?一文详解其投资组成及特点 -

国际贸易实务练习题及答案:贸易术语相关单项选择题汇总

国际贸易实务练习题及答案:贸易术语相关单项选择题汇总 -

天猫卖家不发货会扣分吗?扣多少分?答案都在这里了

天猫卖家不发货会扣分吗?扣多少分?答案都在这里了 -

开母婴连锁店一年能赚多少钱?利润分析及回本周期介绍

开母婴连锁店一年能赚多少钱?利润分析及回本周期介绍 -

2025十大虚拟货币交易所排行榜新鲜出炉,助你明智选平台

2025十大虚拟货币交易所排行榜新鲜出炉,助你明智选平台 -

新媒体运营数据分析:重要性、方法、工具及效果提升之道

新媒体运营数据分析:重要性、方法、工具及效果提升之道 -

科技股缘何大跌?回踩或是机会,今日大盘走势分析

科技股缘何大跌?回踩或是机会,今日大盘走势分析 -

御银股份:解析换手率与成交量并非正比关系的原因

御银股份:解析换手率与成交量并非正比关系的原因 -

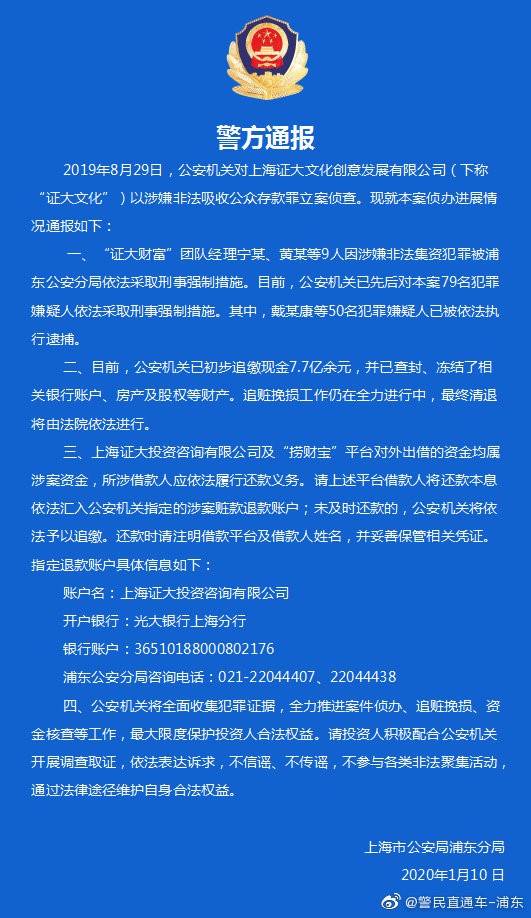

上海证大财富团队经理等9人因非法集资被采取刑事强制措施

上海证大财富团队经理等9人因非法集资被采取刑事强制措施 -

个人信息安全意识提升,淘宝收货手机号隐藏方法及取件注意事项

个人信息安全意识提升,淘宝收货手机号隐藏方法及取件注意事项 -

李杰云会见中国银行广西区分行领导,共商强化金融支撑助力贺州发展大计

李杰云会见中国银行广西区分行领导,共商强化金融支撑助力贺州发展大计