摘要:北方稀土这波业绩暴增20倍听着挺唬人,但看看背后产业链的暗流涌动,散户真敢闭眼冲?最近新能源车和机器人带火稀土需求,但别忘了去年价格暴跌直接让利润脚踝斩。现在104倍市盈率摆着

<炒股配资之家>北方稀土业绩暴增20倍?背后暗流涌动,散户敢冲吗?

北方稀土这波业绩暴增20倍听着挺唬人,但看看背后产业链的暗流涌动,散户真敢闭眼冲?

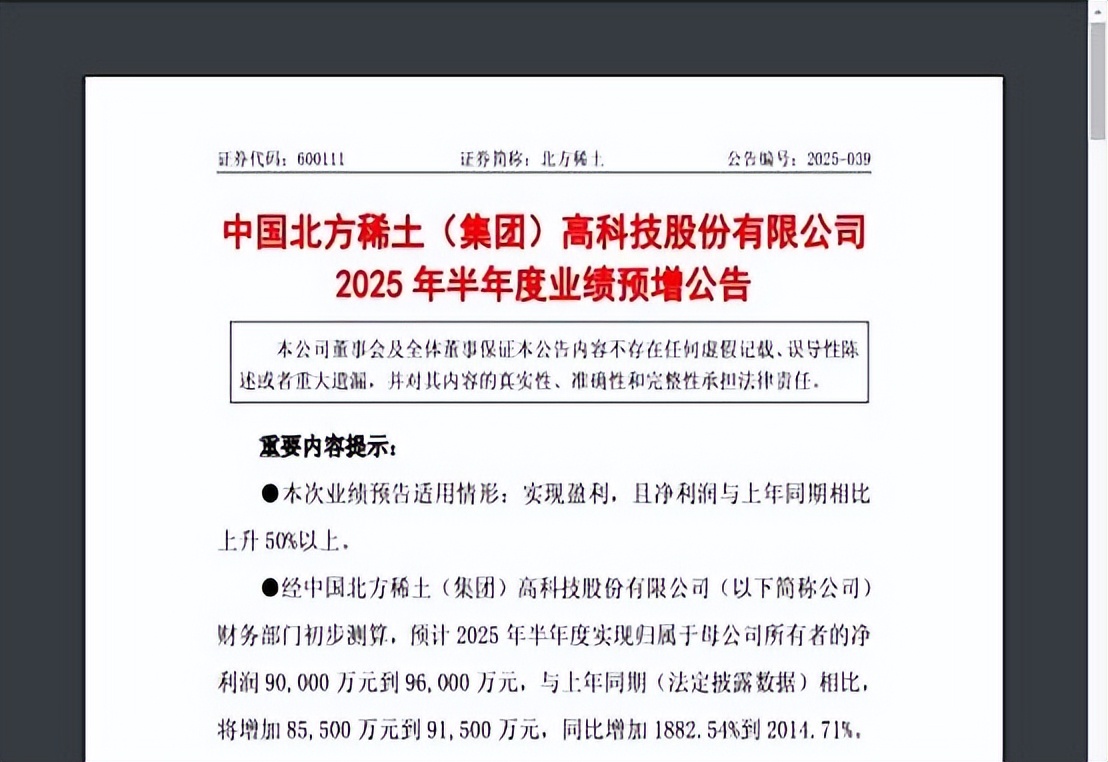

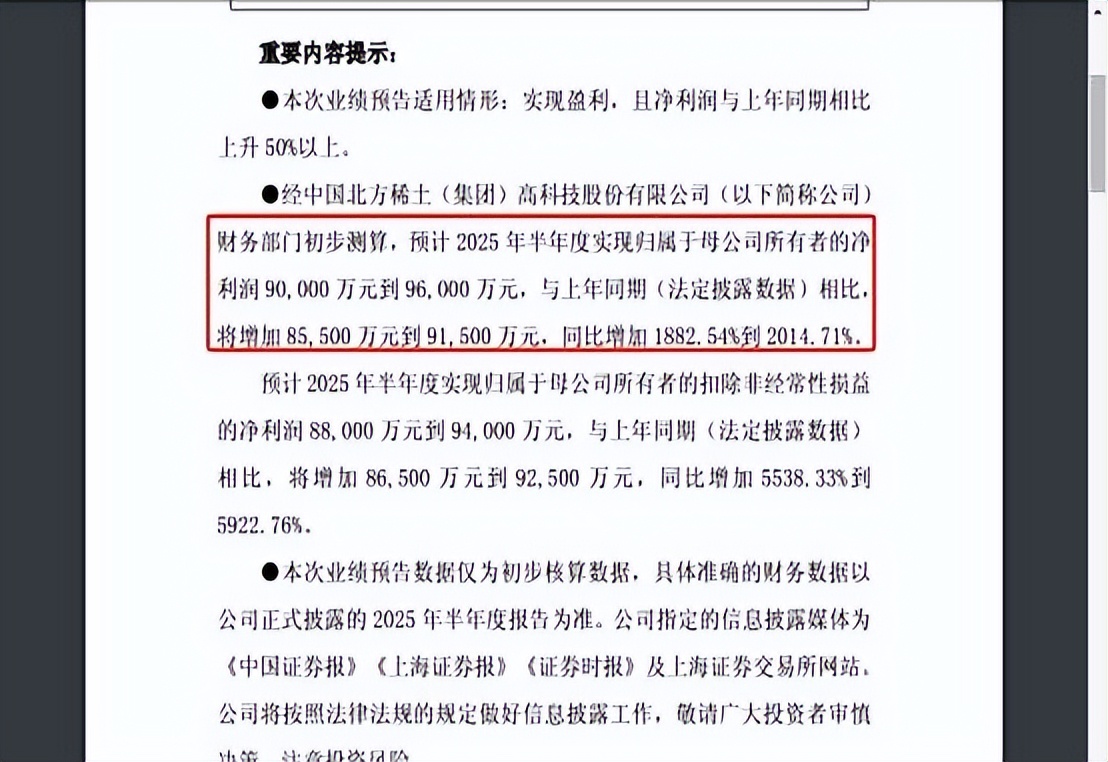

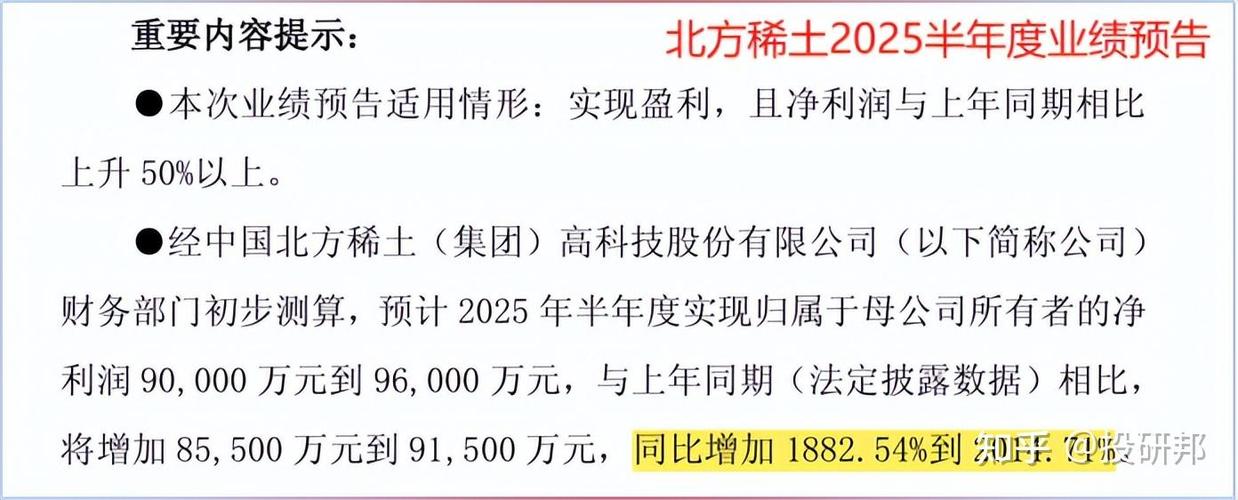

最近新能源车和机器人带火稀土需求北方稀土业绩暴增20倍?背后暗流涌动,散户敢冲吗?,但别忘了去年价格暴跌直接让利润脚踝斩。

现在104倍市盈率摆着,股价炒到22年高位,主力资金早吃完肉了。

全球稀土格局早就不是一家独大。

中国稀土集团去年整合江西资源后产能追得紧,南方离子型中重稀土才是战略王牌。

北方稀土八成业务还是轻稀土北方稀土 股票行情中心 搜狐,永磁材料门槛低竞争惨烈。

包钢股份掐着原料脖子这事压根没解决,去年股东大会调价撕逼散户都忘了吗?

海关总署最新数据,上半年稀土出口量价齐跌,反而进口量同比增三成。

缅甸走私矿冲击市场,国内六大集团库存压到两年新高。

这轮涨价到底是需求回暖还是游资炒作?

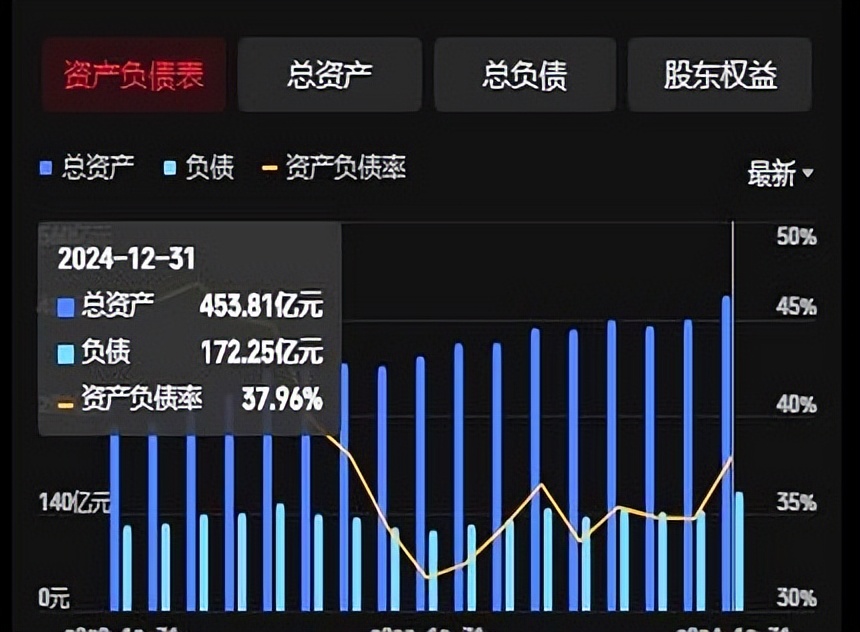

看看北方稀土自己财报,现金流净额连续三年负增长,账上货币资金刚够覆盖短期借款,扩产的钱全靠借。

券商研报吹的风电和机器人赛道,现实是稀土永磁电机渗透率增长缓慢。

特斯拉人形机器人量产推迟到2027年,国内伺服电机厂商库存积压严重。

北方稀土新建的3万吨磁材产能,下半年投产正好撞上需求空窗期。

更别说美日澳搞的稀土联盟,正在非洲疯狂挖墙脚。

政策面确实有利好,工信部刚把稀土开采总量控制指标砍了15%,但环保督查把内蒙古的废料处理成本推高了两成。

北方稀土那些并购来的中小冶炼厂,环保设备升级还得砸进去几十亿。

现在这股价,已经把五年后的预期都透支完了。

看看盘面就知道,北上资金这周净卖出8个亿,融资余额却暴增20亿。

典型的游资接盘局。

上次中报行情结束后的回调可是40%起跳,这次估计也不会温柔。

散户现在冲进去,大概率是给量化资金送手续费。

隔壁老股民都记得2017年的稀土疯牛,最后埋了多少人。

这次剧本换汤不换药,业绩爆雷可能迟到但不会缺席。

真要赌政策红利,还不如看看刚拿到军工认证的几家小金属公司,至少估值还没飞天。

随机内容

-

温州现众多配资公司 前身放高利贷 借股市低迷做配资生意

温州现众多配资公司 前身放高利贷 借股市低迷做配资生意 -

2024淘宝丰收节报告发布,新疆农产品电商势头强劲

2024淘宝丰收节报告发布,新疆农产品电商势头强劲 -

天猫规定48小时发货超时可赔,卖家不发货咋处理及相关问题?

天猫规定48小时发货超时可赔,卖家不发货咋处理及相关问题? -

结合实际工作写好心得体会,观服装秀模板供参考

结合实际工作写好心得体会,观服装秀模板供参考 -

上海证大财富团队经理等9人因非法集资被采取刑事强制措施

上海证大财富团队经理等9人因非法集资被采取刑事强制措施 -

澳大利亚贸易部长:中澳贸易摩擦不断,澳方损失或增大?

澳大利亚贸易部长:中澳贸易摩擦不断,澳方损失或增大? -

企业发行权益性证券取得长期股权投资,初始成本咋定?

企业发行权益性证券取得长期股权投资,初始成本咋定? -

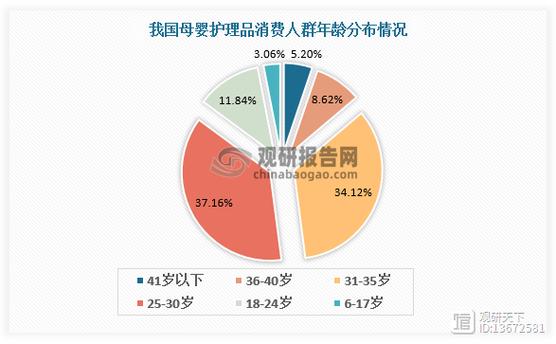

母婴用品零售行业:市场规模持续扩大,主要竞争者有哪些?

母婴用品零售行业:市场规模持续扩大,主要竞争者有哪些? -

国家集成电路产业投资基金:核心推动半导体发展,重仓8家公司情况?

国家集成电路产业投资基金:核心推动半导体发展,重仓8家公司情况? -

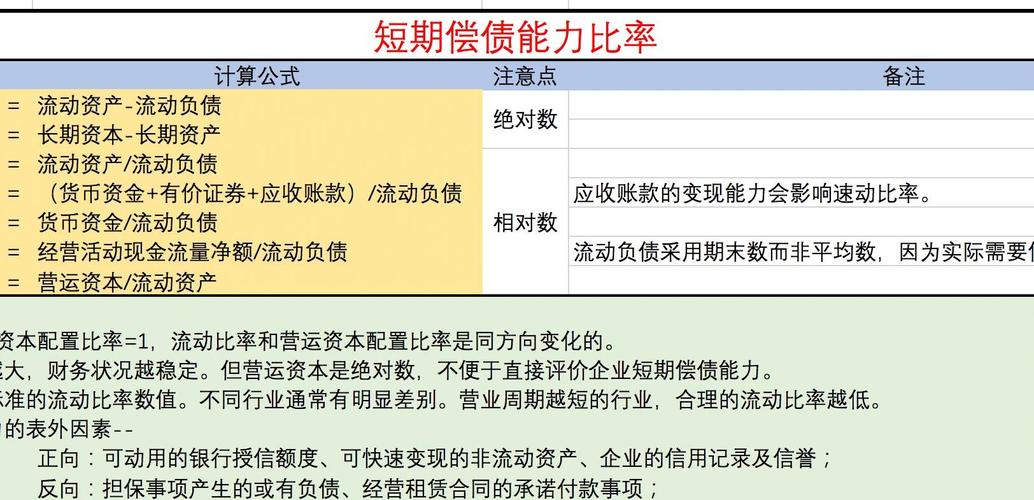

反映企业盈利能力的五个财务比率及相关财政问题解答

反映企业盈利能力的五个财务比率及相关财政问题解答 -

财报分析中衡量公司盈利能力的核心财务指标有哪些?

财报分析中衡量公司盈利能力的核心财务指标有哪些? - 北方稀土业绩暴增20倍?背后暗流涌动,散户敢冲吗?

-

新会计准则下:非企业合并形成长期股权投资初始成本咋确认?

新会计准则下:非企业合并形成长期股权投资初始成本咋确认? -

企业下行沟通有多重要?它是提升效率关键却易现无效沟通

企业下行沟通有多重要?它是提升效率关键却易现无效沟通 -

优质服务承诺书参考范文,带你了解优质服务的关键要素

优质服务承诺书参考范文,带你了解优质服务的关键要素 -

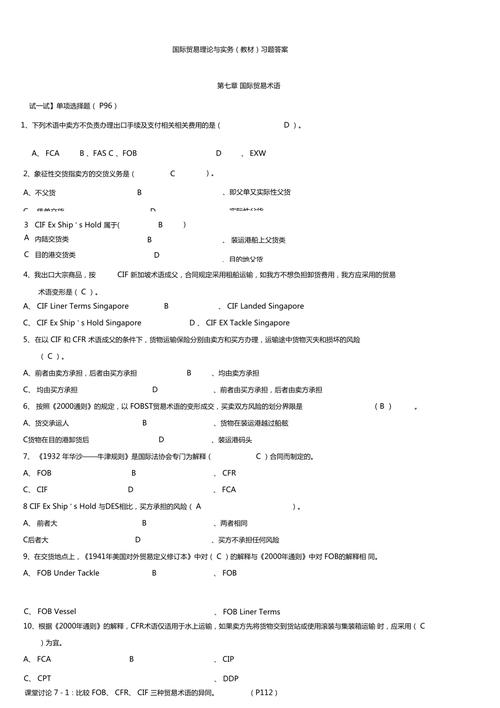

国际贸易实务练习题及答案:贸易术语相关单项选择题汇总

国际贸易实务练习题及答案:贸易术语相关单项选择题汇总 -

购买动机分析:选购手机时那些清晰与模糊的原因?

购买动机分析:选购手机时那些清晰与模糊的原因? -

今年国网任城区供电公司:强化物资到货验收管理,多举措抓质量监督

今年国网任城区供电公司:强化物资到货验收管理,多举措抓质量监督 -

2008财年铁矿石长协价敲定,涨幅合理符合中澳双方利益?

2008财年铁矿石长协价敲定,涨幅合理符合中澳双方利益? -

2020年我国宠物行业步入成熟期,菲尔顿宠物药店加盟优势凸显

2020年我国宠物行业步入成熟期,菲尔顿宠物药店加盟优势凸显 -

欧易安卓及苹果APP下载、币安海外注册与十大虚拟货币交易平台app

欧易安卓及苹果APP下载、币安海外注册与十大虚拟货币交易平台app -

国债利率由多种因素决定,市场供求与宏观形势影响大

国债利率由多种因素决定,市场供求与宏观形势影响大 -

2014年8月8日证大e贷测评:新旧版对比从三方面展开

2014年8月8日证大e贷测评:新旧版对比从三方面展开 -

北方稀土冲上33块利润翻近20倍!新能源车需求暴增,稀土行情稳了?

北方稀土冲上33块利润翻近20倍!新能源车需求暴增,稀土行情稳了? -

淘宝店铺未上架商品有何影响?能保留多久?详细解答

淘宝店铺未上架商品有何影响?能保留多久?详细解答