摘要:编者按:在评价好公司的诸多要素中,公司治理是重要衡量点。从公司治理角度挖掘上市公司的长期投资价值,是投资人选股的一个重要法宝。当前科创板首批上市企业挂牌在即。

<炒股配资之家>科创板观察之公司治理系列:如何评价及挖掘投资价值?

编者按:在评价好公司的诸多要素中,公司治理是重要衡量点。从公司治理角度挖掘上市公司的长期投资价值,是投资人选股的一个重要法宝。当前科创板首批上市企业挂牌在即。制度创新带来的宽容度和技术因素对公司治理带来的新影响下,一些新面孔公司有着新的特点。如何对科创板公司的公司治理实践进行评价?如何从公司治理角度挖掘科创板公司的投资价值?金融界推出“科创板观察之公司治理”系列内容,挖掘科创板公司在行业、技术、估值之外的另一个评价要素,也借此为A股公司未来在市场化、法制化、国际化的发展道路增加更多的案例记录。

7月3日,证监会再为3家科创企业颁发通行证。根据已申报科创板公司的申报材料统计,目前无实际控制人的企业共有11家,占全部申报数量的7.8%,这一比例显著高于A股市场,其中芯片产业上下游企业几乎占据了无实控人企业的半壁江山,如澜起科技(.SH)、中微公司(.SH)、和舰芯片(.SH)、硅产业(.SH)等知名芯片企业都无实际控制人。

公司治理专家认为,科创板无实控制人上市公司比例高于其他板法人股不能流通 那上市对公司控制人有什么好处,在一定程度上说明了科创板上市公司治理结构更趋成熟,更具有公众公司市场的特点。但是,科创板“无实控人现象”究竟利弊孰大,还应该具体评价。

无实际控制人的科创板申报公司列表

制表:金融界上市公司研究院;数据来源:巨灵财经

何为无实控人公司?

根据《公司法》第二百一十七条第三款的规定,“实际控制人,是指虽不是公司的股东,但通过投资关系、协议或者其他安排,能够实际支配公司行为的人。

根据中国证监会《上市公司收购管理办法》关于“上市公司控制权”的解释如下:第八十四条有下列情形之一的,为拥有上市公司控制权:

(一)投资者为上市公司持股50%以上的控股股东;

(二)投资者可以实际支配上市公司股份表决权超过30%;

(三)投资者通过实际支配上市公司股份表决权能够决定公司董事会半数以上成员选任;

(四)投资者依其可实际支配的上市公司股份表决权足以对公司股东大会的决议产生重大影响;

如果不能认定为上述任一一条,则可认定为公司无实际控制人。2017年,中国证券报统计A股市场有156家公司无实控人,主要原因为解除一致行动人关系、原实控人直接或间接减持、定增稀释股权、换届选举导致管理层变更等等原因。

2018年A股市场发生行情大幅下挫,无实控人公司数量明显增多。金融界统计发现,A股上市公司无实控人为191家,占全部3631家A股公司的比例为5.3%。绝大多数是因为公司大股东股权转让而发生了无实控人的情况,例如掌趣科技(.SZ)大股东股权转让,或者原实控人不再续签一致行动协议导致公司无实际控制人,如田中精机(.SZ)。

值得注意的是,科创板拟上市企业没有实控人则是与A股现有公司完全不一样的情况。IPO前公司股权分散,是科创板企业无实控人的主要原因。

科创板为何无实控人比例高?

半导体产业链研究专家、西南证券首席研究员陈杭认为,半导体行业前期对投资需求极大,绝大多数公司要依靠巨额投资维持前期运营,所要进行多轮融资,导致创始人股权比例不断被稀释,造成了这种早期融资较多的公司无实际控制人。

公司治理专家、北京市上市公司协会秘书长余兴喜认为,一方面,按照中国实际控制人认定的标准,美国许多上市公司就是没有实际控制人的公司。澜起科技、中微公司、安集科技等创始人具有美国留学、工作的背景,其公司治理结构采取的就是美国公司的通用做法,而这些公司都已经按照中国市场的要求建立了完备的公司制度。

另一方面,无实控人的公司不见得不好。从公司治理的角度看,有实际控制人的公司容易发生实际控制人侵占上市公司利益的问题,这类案例在A股市场上曾经多次发生;市场上也不乏很多上市公司没有实际控制人但经营很稳健的案例科创板观察之公司治理系列:如何评价及挖掘投资价值?,主要是这些公司已经建立了较为完备的现代公司治理机制,发挥了良性作用,真正实现了公众化。从这个角度说,无实控人公司代表了更高要求的公司治理水平。

吉林大学刘璐在《无实际控制人上市公司的绩效研究》中采用实证法分析之后认为,金融、房地产以及科技行业上市公司无实际控制人对公司绩效不存在显著的影响;而化工、医疗行业无实际控制人对公司绩效存在显著的影响。

上交所:“穿透式”关注无实控人风险

尽管如此,上交所仍然重点关注科创板申报公司的无实控人问题。例如,在对澜起科技的问询函中,上交所从不同角度“穿透式”提问,要求发行人回答公司各股东之间是否存在一致行动关系,在公司章程、私有化及入股发行人时是否存在特殊利益安排(比如重大事项否决权、董事提名/任命权等),是否影响公司的实际控制权;公司董事长、总经理等是否可以实质控制发行人;以及公司认定无实际控制人对公司治理有效性的影响,公司股权结构是否稳定,以及未来维持公司股权稳定的有效措施。

余兴喜认为,上交所之所以要“穿透式”关注无实控人的实际认定问题,一方面因为实际控制人对公司影响重大,且实际控制人可以通过间接持股、一致行动、协议等方式实施控制;另一方面,无实控人公司容易发生内部人控制的问题,同样会损害股东利益。

内部人控制问题是指筹资权、投资权、人事权等权利都集中在公司的经营者即内部人手中,股东很难对其行为进行有效的监督。当公司股权十分分散时,每个出资人由于占有的股份很小,他们必然不愿花大力气去关心、监督经理人员的行为,缺乏积极参与公司治理的积极性,缺乏驱动公司价值增长的激励,导致公司治理系统失效,产生管理层内部人控制问题,形成公司管理层强、外部股东弱的格局,而股东对董事、高管缺乏有效的监控,也容易引发内部控制人损害公司、股东利益的行为。

此外,无实际控制人会导致“门口的野蛮人”对公司股权的觊觎,这样的案例在A股公司屡见不鲜。澜起科技等公司也在招股说明书里提醒投资者注意风险:“公司股权相对分散,上市后有可能成为被收购对象,如果公司被收购,会导致公司控制权发生变化,可能会给公司业务或经营管理等带来一定影响。”

对于这种可能性,余兴喜认为:公司股权被二级市场举牌会明显推高股价,这在客观上对中小股东是有利的。不过,由于科创板公司承诺股份三年锁定期,所以科创板公司在三年内较难被目前还不是公司股东的投资者通过举牌而控制。

创始人如何把控科创企业?

但是市场对于无实控人公司还存在另外一种看法,即创始人对公司的绝对控制更有利于科技创新类公司。如果创始人不是实际控制人,不能以稳定的企业家精神引领公司的战略方向,那么这样的形式更适合成熟稳定的公司,却难以使创新性公司给投资者带来更多“期待”。

余兴喜肯定了这种担心“有一定道理”:“大部分科创企业的创始人都需要实际控制公司,以便于公司按照创始人的设想去发展。比如马云通过特别投票权安排来控制公司的发展战略方向。创始人不控制公司,难免会让人对公司能否一直按创始人的‘初心’发展下去、能否具有持续的创新能力有些担忧。”

每一家公司的治理实践都有其特殊性和必然性。特别是对科创板企业来说,绝大多数都在创业早期吸收了多轮风险投资机构,他们与公司共同成长,在公司治理中的贡献大小、积极与否,与公司所处行业、所在的实际经营、管理团队等有很大关联。

“尽管许多风险投资机构早期会参与创投公司的治理和管理,但这方面没有统一的标准。对于无实控人公司来说,如果投资人与创始人之间、投资人之间同心协力,实现优势互补,非常有利于促进公司的发展;反之,如果内斗不断,就非常危险。机构投资者参与上市公司治理是一个长期的课题,科创板为其提供了很好的创新土壤,无实控人公司也丰富了这方面的实践案例。”余兴喜最后表示。

随机内容

-

量体裁衣赋能,精准施策提质 福建泉州市市场监管局助力企业质量提升

量体裁衣赋能,精准施策提质 福建泉州市市场监管局助力企业质量提升 -

个人信息安全意识提升,淘宝收货手机号隐藏方法及取件注意事项

个人信息安全意识提升,淘宝收货手机号隐藏方法及取件注意事项 -

华宇网校一级建造师频道:2021 年考试时间确定,知识点精选来袭

华宇网校一级建造师频道:2021 年考试时间确定,知识点精选来袭 -

第三届汇丰中国投资者高峰会举办,张凯谈财富管理变量与恒量

第三届汇丰中国投资者高峰会举办,张凯谈财富管理变量与恒量 -

国内正规婚姻情感咨询十大知名机构排行榜及破镜重圆公司介绍

国内正规婚姻情感咨询十大知名机构排行榜及破镜重圆公司介绍 -

现代社会家庭财务规划要点,银行储蓄的多样方式与利率对比

现代社会家庭财务规划要点,银行储蓄的多样方式与利率对比 -

美业市场竞争激烈,了解顾客行为+收集利用大数据是关键

美业市场竞争激烈,了解顾客行为+收集利用大数据是关键 -

1688店铺数据参谋:深度分析各类数据,助您全面了解店铺运营

1688店铺数据参谋:深度分析各类数据,助您全面了解店铺运营 -

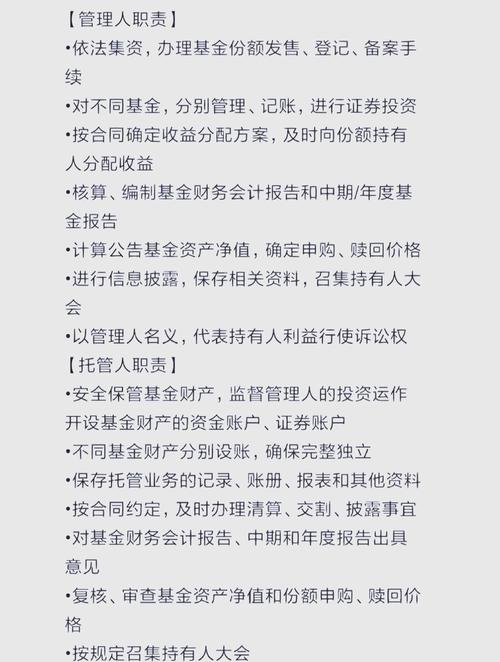

本基金投资策略:跟踪标的指数,力求贴近目标表现,控制偏离度

本基金投资策略:跟踪标的指数,力求贴近目标表现,控制偏离度 -

海淘转运公司评测篇二:转运中国与转运四方对比,体验如何?

海淘转运公司评测篇二:转运中国与转运四方对比,体验如何? -

股票入门基础知识视频教程:投资水平自我评估与学习建议

股票入门基础知识视频教程:投资水平自我评估与学习建议 -

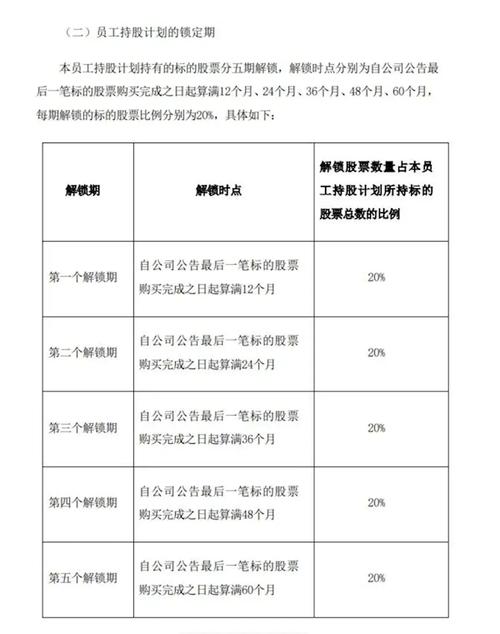

比亚迪推2025年员工持股计划,永辉超市拟成立改革领导小组?

比亚迪推2025年员工持股计划,永辉超市拟成立改革领导小组? -

2023年中国烟草宣布亏损50亿?背后真相究竟如何?

2023年中国烟草宣布亏损50亿?背后真相究竟如何? -

年轻男女热衷养宠催生宠物店加盟热,这真的划算吗?

年轻男女热衷养宠催生宠物店加盟热,这真的划算吗? -

什么是证券投资基金?一文带你了解基金基本概念

什么是证券投资基金?一文带你了解基金基本概念 -

ITC项目简介:课程周期64课时,使用统编教材考核发证?

ITC项目简介:课程周期64课时,使用统编教材考核发证? -

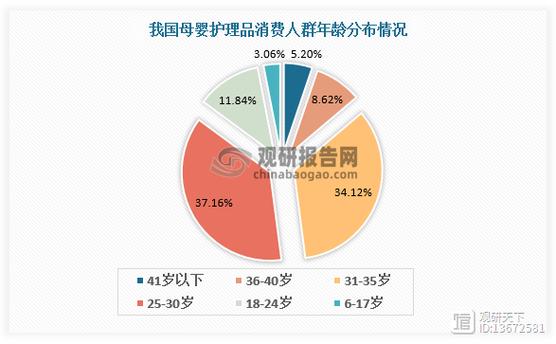

母婴用品零售行业:市场规模持续扩大,主要竞争者有哪些?

母婴用品零售行业:市场规模持续扩大,主要竞争者有哪些? -

Revolut与蚂蚁国际合作,助力全球用户用支付宝汇人民币至中国

Revolut与蚂蚁国际合作,助力全球用户用支付宝汇人民币至中国 -

长期股权投资初始成本如何确定?这些相关问题你知道吗?

长期股权投资初始成本如何确定?这些相关问题你知道吗? -

非吸的认定需满足哪些条件?非吸从犯又会面临怎样的?

非吸的认定需满足哪些条件?非吸从犯又会面临怎样的? -

4月24日发布报告:农产品电商高质量发展呈现四大趋势

4月24日发布报告:农产品电商高质量发展呈现四大趋势 -

实际控制人认定无序?提升上市公司质量需统一认定

实际控制人认定无序?提升上市公司质量需统一认定 -

国家集成电路产业投资基金:核心推动半导体发展,重仓8家公司情况?

国家集成电路产业投资基金:核心推动半导体发展,重仓8家公司情况? -

天猫双11新品牌增长亮眼!速食等品类成热门,蒋凡强调成绩斐然

天猫双11新品牌增长亮眼!速食等品类成热门,蒋凡强调成绩斐然 -

不同时期国债利率受银行储蓄、金融市场及经济发展因素影响

不同时期国债利率受银行储蓄、金融市场及经济发展因素影响