摘要:在现代社会,家庭财务的合理规划至关重要,而银行作为金融体系的重要组成部分,能为家庭财务规划提供多种有效的途径和工具。首先,银行储蓄是家庭财务规划的基础。活期储蓄

<炒股配资之家>现代社会家庭财务规划要点,银行储蓄的多样方式与利率对比

在现代社会,家庭财务的合理规划至关重要,而银行作为金融体系的重要组成部分家庭理财现金需求分析,能为家庭财务规划提供多种有效的途径和工具。

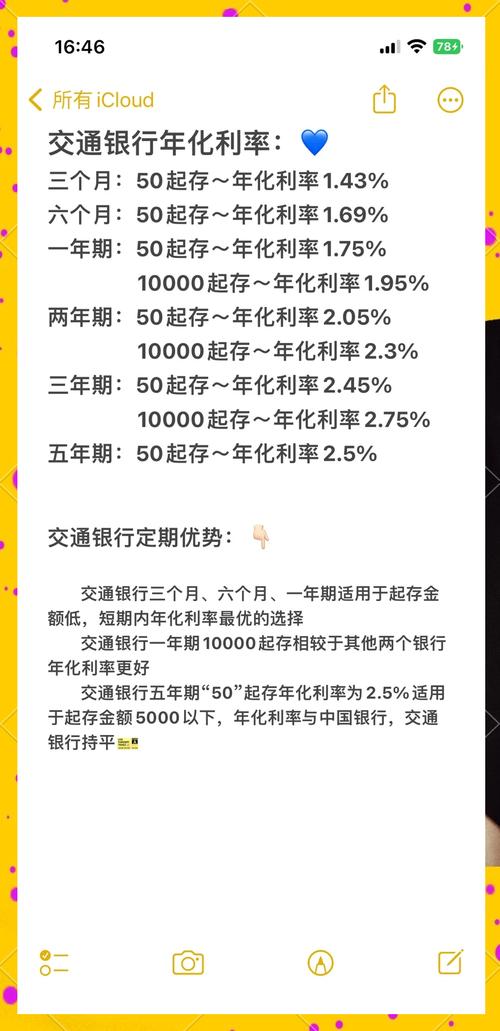

首先,银行储蓄是家庭财务规划的基础。活期储蓄具有高流动性的特点,资金可以随时支取,适合存放家庭的应急资金。一般来说,家庭应预留3 - 6个月的生活费用作为应急资金。例如,一个家庭每月生活开销为5000元,那么应在活期储蓄账户中至少存入15000 - 30000元。定期储蓄则能获得相对较高的利息收益,根据存款期限不同,利率也有所差异。以下是不同期限定期储蓄的大致利率对比:

存款期限大致年利率

3个月

1.35%左右

6个月

1.55%左右

1年

1.75%左右

2年

2.25%左右

3年

2.75%左右

家庭可以根据自身资金的使用计划,合理分配活期和定期储蓄的比例。

其次,银行理财产品也是家庭资产配置的重要选择。银行理财产品种类繁多现代社会家庭财务规划要点,银行储蓄的多样方式与利率对比,包括固定收益类、混合类和权益类等。固定收益类理财产品风险相对较低,收益较为稳定,适合风险偏好较低的家庭。混合类和权益类理财产品收益潜力较大,但风险也相对较高。在选择理财产品时,家庭要充分了解产品的风险等级、投资期限、预期收益率等信息,根据家庭的风险承受能力和投资目标进行选择。

再者,银行的信贷服务在家庭财务规划中也能发挥重要作用。例如,住房贷款可以帮助家庭实现购房梦想,合理的贷款期限和还款方式可以减轻家庭的还款压力。一般来说,贷款期限越长,每月还款额越低,但总利息支出会增加。家庭应根据自身的收入情况和未来的还款能力,选择合适的贷款期限和还款方式。

此外,银行还提供信用卡服务。合理使用信用卡可以享受消费优惠和免息期,提高资金的使用效率。但要注意按时还款,避免产生逾期费用和不良信用记录。

最后,银行的专业理财顾问可以为家庭提供个性化的财务规划建议。他们可以根据家庭的收入、资产、负债、理财目标等情况,制定全面的财务规划方案。家庭可以定期与理财顾问沟通,根据家庭情况的变化及时调整规划方案。

本文由AI算法生成,仅作参考,不涉投资建议,使用风险自担

随机内容

-

股票市场中如何查看四度空间图并应用于技术分析?

股票市场中如何查看四度空间图并应用于技术分析? -

7月22日*ST深天股价跌停,或成史上首个A股市值退市案例?

7月22日*ST深天股价跌停,或成史上首个A股市值退市案例? -

2022年地产第一妖股中交地产:边向股东借钱边对项目公司撒钱

2022年地产第一妖股中交地产:边向股东借钱边对项目公司撒钱 -

本周上证指数下跌0.57%,下周走势如何?操盘手的考量

本周上证指数下跌0.57%,下周走势如何?操盘手的考量 -

中交建资本市场挪腾术成地产巨头,中房地产重组预案落定

中交建资本市场挪腾术成地产巨头,中房地产重组预案落定 -

1688店铺数据参谋:深度分析各类数据,助您全面了解店铺运营

1688店铺数据参谋:深度分析各类数据,助您全面了解店铺运营 -

购买动机分析:选购手机时那些清晰与模糊的原因?

购买动机分析:选购手机时那些清晰与模糊的原因? -

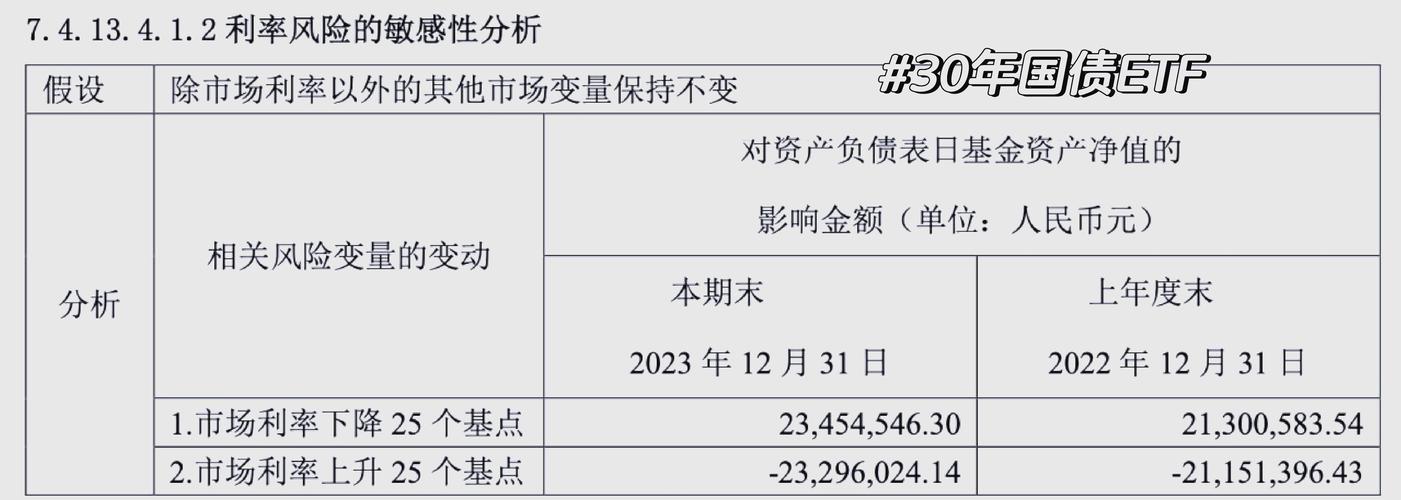

国债利率由多种因素决定,市场供求与宏观形势影响大

国债利率由多种因素决定,市场供求与宏观形势影响大 -

股票入门基础知识视频教程:投资水平自我评估与学习建议

股票入门基础知识视频教程:投资水平自我评估与学习建议 -

高新警方通报:成功打掉股票投资特大电信网络诈骗团伙

高新警方通报:成功打掉股票投资特大电信网络诈骗团伙 -

上海警方新闻发布会:连续多年破案成果显著,24小时侦破盗窃金店案

上海警方新闻发布会:连续多年破案成果显著,24小时侦破盗窃金店案 -

股市常遇‘一买就跌一卖就涨’?股票直播间似给出答案

股市常遇‘一买就跌一卖就涨’?股票直播间似给出答案 -

个人信息安全意识提升,淘宝收货手机号隐藏方法及取件注意事项

个人信息安全意识提升,淘宝收货手机号隐藏方法及取件注意事项 -

清明前后种瓜点豆 淘宝天猫蔬菜种子销量连续三年暴涨

清明前后种瓜点豆 淘宝天猫蔬菜种子销量连续三年暴涨 -

国债预期收益率发行时标明,影响因素及付息方式需区分

国债预期收益率发行时标明,影响因素及付息方式需区分 -

外汇日交易时间很关键!何时才是最佳交易时机?

外汇日交易时间很关键!何时才是最佳交易时机? -

股票上市第一天涨幅能达多少?一文详解不同板块情况

股票上市第一天涨幅能达多少?一文详解不同板块情况 -

澳媒:力拓撤离涉铁矿石与钢铁行业研究员工,外交部回应

澳媒:力拓撤离涉铁矿石与钢铁行业研究员工,外交部回应 -

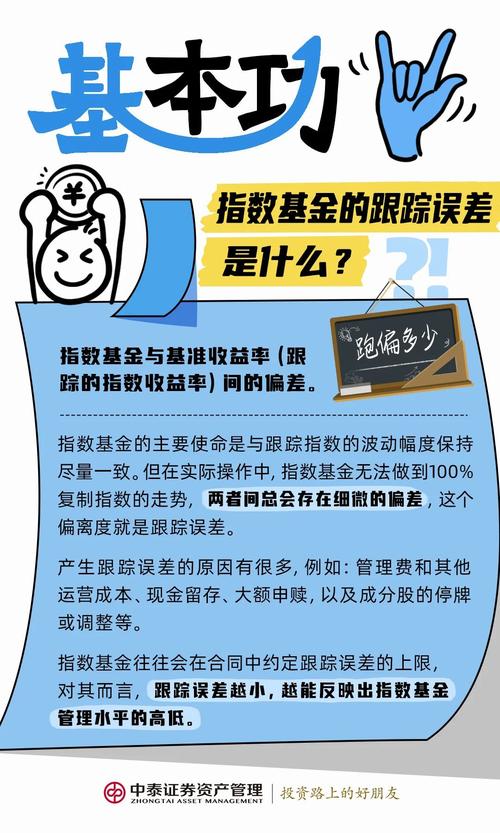

本基金投资策略:跟踪标的指数,力求贴近目标表现,控制偏离度

本基金投资策略:跟踪标的指数,力求贴近目标表现,控制偏离度 -

人口减少但结婚受重视,想开婚庆公司?费用及所需人员了解吗?

人口减少但结婚受重视,想开婚庆公司?费用及所需人员了解吗? -

步入7月半年期票据利率刺破1并下探,长短期限利率倒挂原因几何?

步入7月半年期票据利率刺破1并下探,长短期限利率倒挂原因几何? -

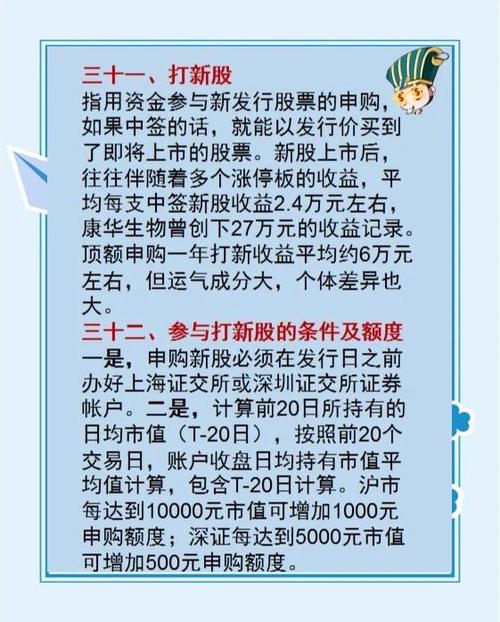

财蜜纠结一手打新还是融资打新?这篇科普给你参考

财蜜纠结一手打新还是融资打新?这篇科普给你参考 -

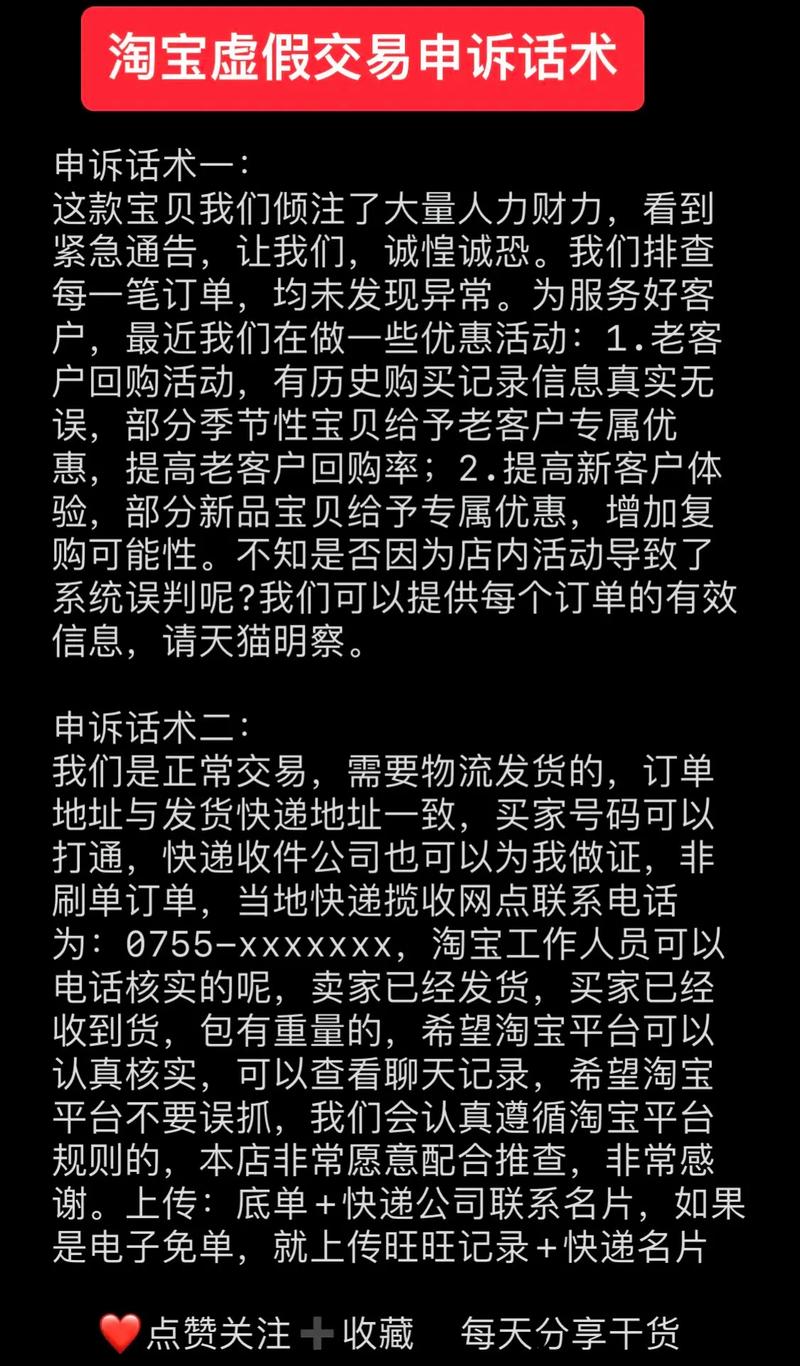

淘宝申诉处理存疑!订单问题申诉维持原判,小商家何去何从?

淘宝申诉处理存疑!订单问题申诉维持原判,小商家何去何从? -

揭秘常见炒股骗局之电话荐股与网络荐股的骗术

揭秘常见炒股骗局之电话荐股与网络荐股的骗术 -

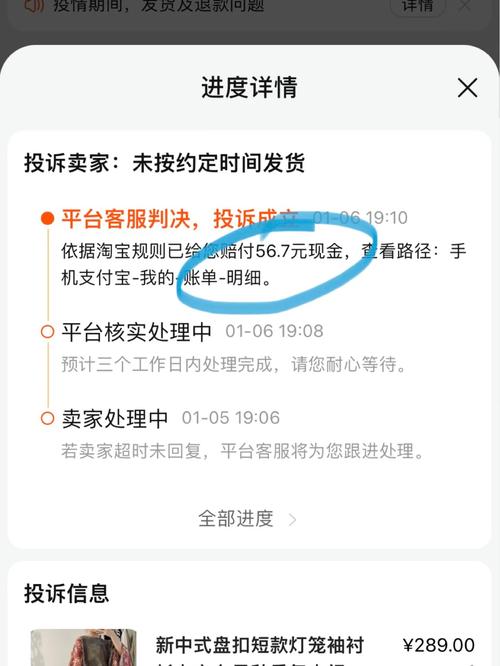

淘宝卖家迟迟不发货遭投诉,成立后有何处罚及如何理赔?

淘宝卖家迟迟不发货遭投诉,成立后有何处罚及如何理赔?