摘要:我是一个做行业研究出身的投资人,习惯把复杂的数字摊开在桌上,用最直接的眼光去看那些“破净”公司的底色。

<炒股配资之家>做行业研究出身的投资人:看破净股,关注这三件事

请直接以文章正文作为输出的开始。

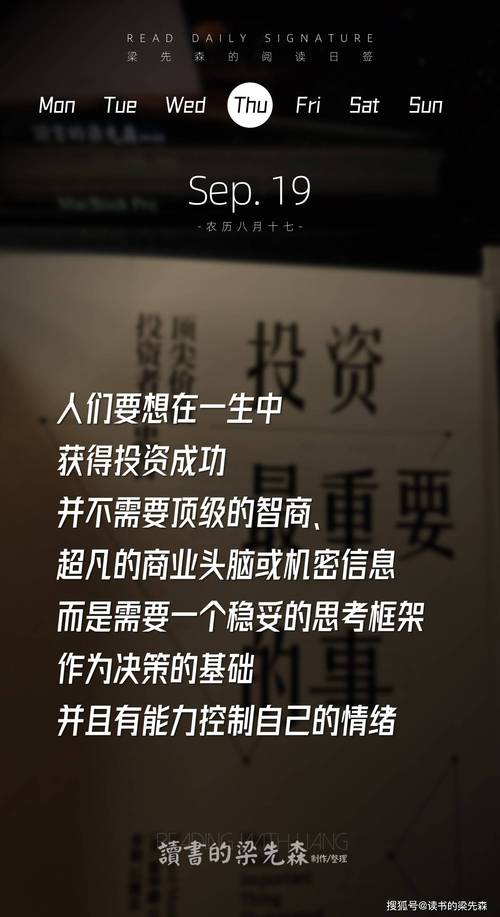

我是一个做行业研究出身的投资人,习惯把复杂的数字摊开在桌上,用最直接的眼光去看那些“破净”公司的底色。最近我把一份破净股清单翻了又看,里面有熟面孔也有黑马:像美凯龙()每股净资产10.20元、股价2.92元;金地集团()每股净资产12.25元、股价3.90元;还有老面孔民生银行()净资产12.87元、股价4.47元。看到这些数字,第一反应不是冲进去抄底,而是问自己一句:便宜是真便宜,还是连命都要了的便宜?

讲两句我的直觉判断法,省得大家被“低价陷阱”割了韭菜。**我看破净股,重心放在三件事:现金流、资产质量、股息可持续性。**这三样若有一项断链,所谓价值就只是幻觉。

先说现金流。我翻看清单,许多地产和工程公司营收规模大、利润波动却频繁为负,像万科()近年利润出现较大亏损,总营收仍有千亿级别但净利率为负。嗯,这类公司账面资产看着漂亮,可一到收账和去库存环节,就容易露出问题。**结论是:净资产多不是等同于可用现金,现金才是真刀真枪的安全垫。**

再看资产质量与负债率。表里显示不少银行类和平稳现金流的公司,净利率、资产负债率都相对健康。比如华夏银行()净利率25.20%、资产负债率91.87%,而部分平台型地产或工程企业资产负债率多在70%到90%之间徘徊但利润常年为负。这里我的经验是:**高负债+低利润=高风险窗,哪怕账面净资产看起来吸引人也要敬而远之。**

谈股息。清单上有公司最近五年平均股息率数据破净股票一览表2025优质股,有的高达8%多,有的几乎为零。股息看起来是“现在能拿到的收益”,但我要看到的是公司能不能持续现金分红。举例说明,某些盈利不稳但过去几年靠卖资产或一次性收益撑起股息,这类股息的“稳定性”很成问题。我的标准句:**股息不是糖吃一次就行,它要能从经营活动现金流里持续出来。**

哎呀,说到这里我想起几年前看到一家公司市净率极低,我兴奋得差点冲进去,后来发现董事会频繁大额关联交易,现金流被口子悄悄掏空。那次教训让我更小心,读财报的时候眼睛要比耳朵更灵。读什么?看经营现金流、应收账款周转、应付账款结构、以及管理层的历史。管理层能不能诚实面对市场,比任何一个会计科目都重要。

给大家一个我常用的五步检验框架,便于快速把“便宜”分为“机会”和“陷阱”:

1) 看最近三年经营现金流,若持续为负,警戒;

2) 看净利率趋势,若利润波动大且无明确改善路径,要谨慎;

3) 看资产负债率与短期偿债压力,短期内到期偿债高风险增大;

4) 看股息来源,是经营性现金流还是靠变卖资产、政府补贴等一次性收益;

5) 看治理与关联交易记录做行业研究出身的投资人:看破净股,关注这三件事,透明度差的公司不适合长期持有。

这些步骤我不是教条,而是实战里反复验证过的习惯。**在破净世界里,耐心和警觉比勇气更值钱。**

最后给出我个人的态度,不是建仓建议,供大家参考:破净不是买入的通行证,反倒是提醒你该做作业的时候。若你是短线投机者,可能会被短期反弹吸引;若你追求价值且能承受时间和波动,挑选那些盈利能力尚存、现金流稳健、治理透明的银行或国企里相对靠前的标的,或许更合逻辑。记住一句话:**便宜必须建立在活着的企业之上。**

我会继续更新这张清单,跟进季度财报和现金流变化。**仅供参考,具体投资决策请以专业机构意见为准。**如果你愿意,我可以把清单按行业、风险等级和股息可持续性做一份表格,下一篇我再把逻辑拆成案例讲透。

随机内容

-

股票上市第一天涨幅能达多少?一文详解不同板块情况

股票上市第一天涨幅能达多少?一文详解不同板块情况 -

可转换公司债券如何编制会计分录?应付债券又是什么?

可转换公司债券如何编制会计分录?应付债券又是什么? -

步入7月半年期票据利率刺破1并下探,长短期限利率倒挂原因几何?

步入7月半年期票据利率刺破1并下探,长短期限利率倒挂原因几何? -

ITC项目简介:课程周期64课时,使用统编教材考核发证?

ITC项目简介:课程周期64课时,使用统编教材考核发证? -

年轻男女热衷养宠催生宠物店加盟热,这真的划算吗?

年轻男女热衷养宠催生宠物店加盟热,这真的划算吗? -

4月24日发布报告:农产品电商高质量发展呈现四大趋势

4月24日发布报告:农产品电商高质量发展呈现四大趋势 -

全球十大虚拟数字货币交易平台排行榜,安全可靠功能全

全球十大虚拟数字货币交易平台排行榜,安全可靠功能全 -

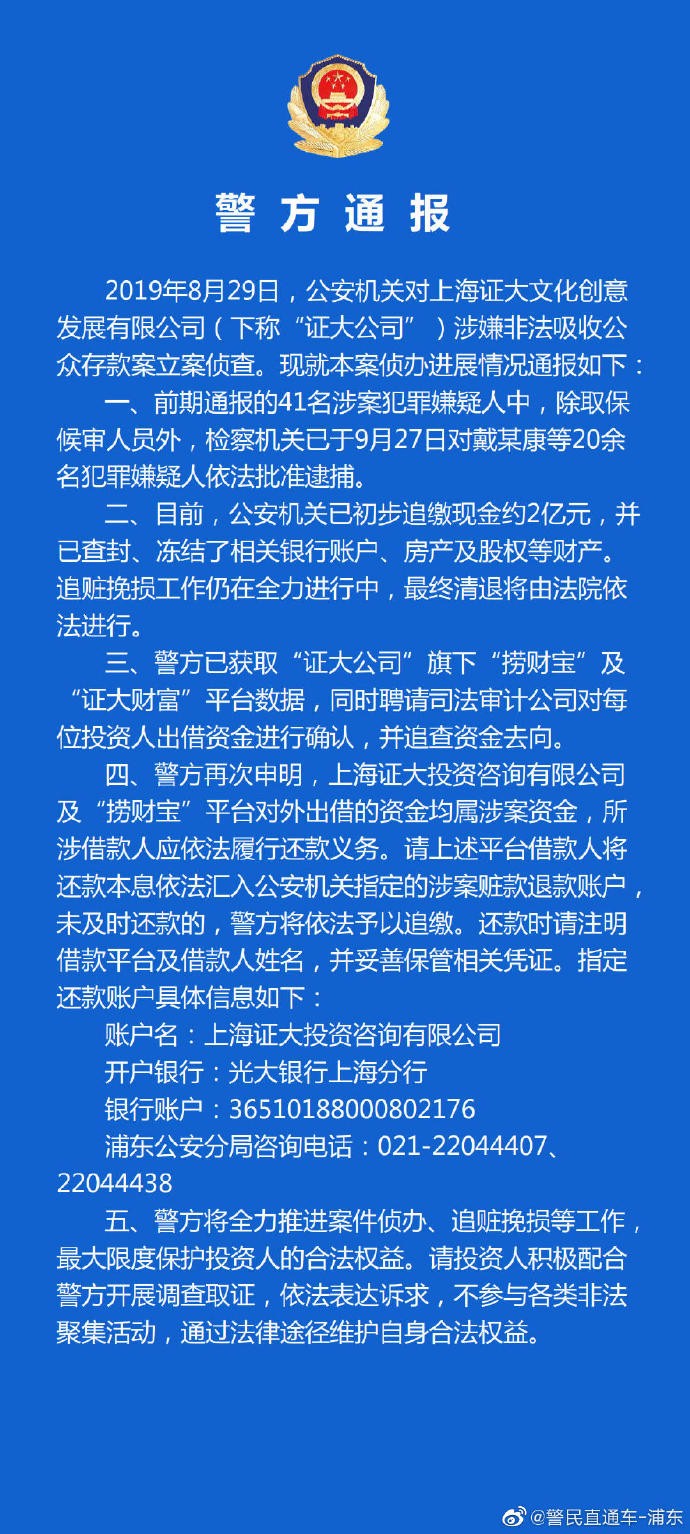

证大系案立案27天后新进展:20余人被捕,初步追缴约2亿

证大系案立案27天后新进展:20余人被捕,初步追缴约2亿 -

实际控制人认定无序?提升上市公司质量需统一认定

实际控制人认定无序?提升上市公司质量需统一认定 -

中澳贸易关系发展及问题分析研究,你了解多少?

中澳贸易关系发展及问题分析研究,你了解多少? -

中国石油国际事业有限公司:业务广泛,依托实力促国际贸易稳健发展

中国石油国际事业有限公司:业务广泛,依托实力促国际贸易稳健发展 -

什么是非法吸收公众存款?非吸四部曲揭秘,你了解多少?

什么是非法吸收公众存款?非吸四部曲揭秘,你了解多少? -

结合实际工作写好心得体会,观服装秀模板供参考

结合实际工作写好心得体会,观服装秀模板供参考 -

中交建资本市场挪腾术成地产巨头,中房地产重组预案落定

中交建资本市场挪腾术成地产巨头,中房地产重组预案落定 -

福建爱乡亲食品:高级烘焙美食企业,强大研发团队助力发展

福建爱乡亲食品:高级烘焙美食企业,强大研发团队助力发展 -

上海警方新闻发布会:连续多年破案成果显著,24小时侦破盗窃金店案

上海警方新闻发布会:连续多年破案成果显著,24小时侦破盗窃金店案 -

什么是证券投资基金?一文带你了解基金基本概念

什么是证券投资基金?一文带你了解基金基本概念 -

本基金投资策略全解析:大类资产配置、股票及其他资产策略

本基金投资策略全解析:大类资产配置、股票及其他资产策略 -

2018 年拼多多上市引争议,景林资产为何果断重仓?

2018 年拼多多上市引争议,景林资产为何果断重仓? -

2025十大虚拟货币交易所排行榜新鲜出炉,助你明智选平台

2025十大虚拟货币交易所排行榜新鲜出炉,助你明智选平台 -

经济换挡期警惕!打着大项目招商旗号的集资诈骗手段涌现

经济换挡期警惕!打着大项目招商旗号的集资诈骗手段涌现 -

今年国网任城区供电公司:强化物资到货验收管理,多举措抓质量监督

今年国网任城区供电公司:强化物资到货验收管理,多举措抓质量监督 -

深度剖析影响国债收益率的因素及相关注意事项

深度剖析影响国债收益率的因素及相关注意事项 -

中国银行广西区分行:助力稳经济,桂惠贷投放成绩显著

中国银行广西区分行:助力稳经济,桂惠贷投放成绩显著 -

对外贸易相关概念及贸易现象解析:进出口标准与贸易差额等

对外贸易相关概念及贸易现象解析:进出口标准与贸易差额等