摘要:#余额宝7日年化收益率刷新低#当银行活期利率跌破 0.2%,余额宝凭借 1.3% 左右的年化收益,依然是普通投资者最熟悉的「零钱管家」。但你知道吗?在余额宝近百只货币基金中

<炒股配资之家>余额宝里三只货币基金收益远超平均,暗藏风险你知道吗?

#余额宝7日年化收益率刷新低#

当银行活期利率跌破 0.2%,余额宝凭借 1.3% 左右的年化收益余额宝里三只货币基金收益远超平均,暗藏风险你知道吗?,依然是普通投资者最熟悉的「零钱管家」。但你知道吗?在余额宝近百只货币基金中,有三只「隐藏款」表现远超平均水平。它们如何实现超额收益?又暗藏哪些不为人知的风险?本文将为你深度拆解。

一、收益黑马:三只基金的真实实力

1. 博时现金收益货币 A:稳健派的逆袭

作为余额宝平台成立最早的基金之一,博时现金收益货币 A 在 2025 年 4 月的七日年化收益率稳定在 1.18%-1.29% 区间,万份收益约 0.32-0.34 元。其核心优势在于银行协议存款占比高达 65%,通过锁定 3-6 个月的高息存款,在市场利率下行周期中仍能维持收益。但需注意,该基金近期单日申购限额降至 3000 万元数米网哪种货币基金收益高,大额资金需提前规划。

2. 华安日日鑫货币 A:波动中的高弹性

这只基金堪称「收益过山车」:2025 年 5 月 11 日万份收益突然飙升至 0.6756 元,随后回落至 0.36 元左右。其收益波动源于同业存单配置比例达 30%,当季末银行冲量时,存单利率会短期冲高。但这种策略也带来风险 —— 若市场流动性骤紧,可能出现单日净值微跌(历史最大回撤 0.05%)。适合能承受小幅波动、追求阶段性高收益的投资者。

3. 天弘余额宝货币 A:国民基金的困境与坚守

作为余额宝的「老大哥」,天弘余额宝货币 A 的七日年化收益率已跌至 1.315%,万份收益 0.3547 元。其收益下滑的核心原因是银行存款占比高达 64%,而 2025 年一季度银行协议存款利率同比下降 0.2 个百分点。不过,该基金单日赎回额度高达 1 万元实时到账,流动性优势无可替代,适合作为应急资金储备。

二、收益背后的三大风险陷阱

1. 利率倒挂:躺着赚钱的时代终结

2025 年 1 月,余额宝收益率首次跌破 1.2%,创历史新低。这背后是市场利率持续下行:1 年期国债收益率从 2023 年的 2.8% 降至 1.1%,直接拖累货币基金收益。更严峻的是,同业存单指数基金年化收益已达 3%,是传统货币基金的 2 倍,资金分流压力加剧。

2. 流动性危机:赎回潮的连锁反应

2025 年一季度,货币基金遭遇 2800 亿份净赎回。当大量资金集中赎回时,基金经理可能被迫低价抛售资产。例如,某基金曾因大额赎回导致万份收益单日暴跌 0.1 元,相当于年化收益骤降 3.6%。

3. 监管收紧:收益空间再压缩

根据《货币市场基金监督管理办法》,货币基金需将现金类资产占比提升至 20% 以上,这直接压缩了高收益资产的配置空间。2025 年 4 月,多只基金公告将同业存单投资比例上限从 30% 降至 20%,预计年化收益将再降 0.1-0.2 个百分点。

三、收益最大化的实战策略

1. 动态平衡:构建「固收 +」组合

核心仓位:60% 配置天弘余额宝货币 A,确保资金随时可用;

卫星仓位:30% 配置华安日日鑫货币 A,捕捉季末存单利率冲高机会;

增强仓位:10% 配置同业存单指数基金(如 XX 同业存单指数 A,年化收益 3.2%),提升整体收益。

2. 时间套利:巧用申购赎回规则

周四不申购:避免周末收益摊薄(货币基金周末收益按周五净值计算);

节假日前提前 2 天买入:确保假期收益入账(如春节前 1 月 23 日 15:00 前买入,可享受 8 天假期收益);

大额资金分拆购买:单只基金单日申购限额不足时,可同时配置 2-3 只基金分散额度。

3. 工具升级:替代方案对比

结语

余额宝已从「造富神话」回归「现金管理工具」本质。对于普通投资者,与其盲目追求高收益,不如构建「货币基金 + 同业存单 + 国债逆回购」的组合,在安全性、流动性、收益性之间找到平衡点。在利率下行周期中,保住本金比博取收益更重要 —— 这或许就是余额宝教会我们的投资真谛。

互动话题

你现在持有的余额宝基金七日年化收益率是多少?是否考虑过用同业存单基金替代部分配置?欢迎在评论区分享你的理财心得!

随机内容

-

广州69岁独居老妇借3000多万炒股爆仓倒欠券商千万引关注

广州69岁独居老妇借3000多万炒股爆仓倒欠券商千万引关注 -

农业银行存款利率怎么算?10万元存一年利息有多少?

农业银行存款利率怎么算?10万元存一年利息有多少? -

ITC项目简介:课程周期64课时,使用统编教材考核发证?

ITC项目简介:课程周期64课时,使用统编教材考核发证? -

资产证券化基础资产负面清单管理要点及相关法律解析

资产证券化基础资产负面清单管理要点及相关法律解析 -

电脑机箱进口清关全解析:青岛港报关流程、日本机箱进口攻略

电脑机箱进口清关全解析:青岛港报关流程、日本机箱进口攻略 -

2014年8月8日证大e贷测评:新旧版对比从三方面展开

2014年8月8日证大e贷测评:新旧版对比从三方面展开 -

中国移动股价震荡:资金流向解析与投行目标价展望,未来走势如何?

中国移动股价震荡:资金流向解析与投行目标价展望,未来走势如何? -

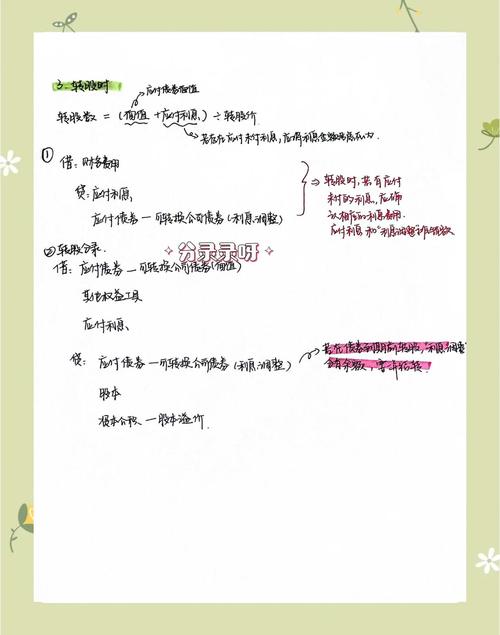

可转换公司债券变换后的账务处理怎么做?会计分录是这样的

可转换公司债券变换后的账务处理怎么做?会计分录是这样的 -

展望未来:熊猫债市场前景广阔,如何应对挑战成关键?

展望未来:熊猫债市场前景广阔,如何应对挑战成关键? -

农村养殖创业计划书:赣州吉埠生态养殖,打造泥鳅产业链与品牌

农村养殖创业计划书:赣州吉埠生态养殖,打造泥鳅产业链与品牌 -

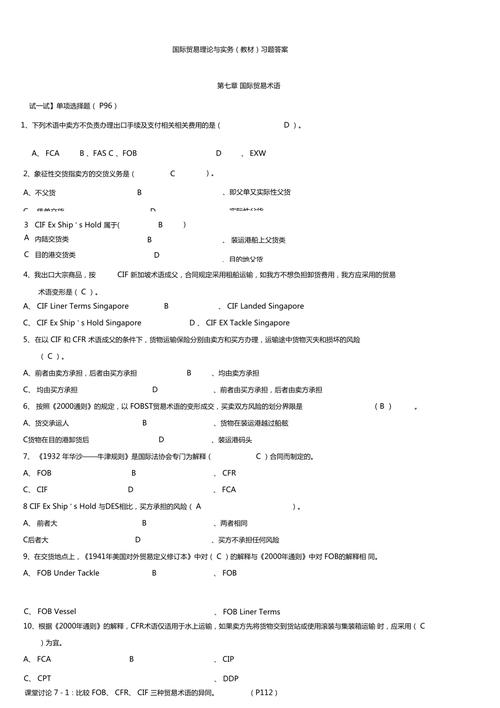

国际贸易实务练习题及答案:贸易术语相关单项选择题汇总

国际贸易实务练习题及答案:贸易术语相关单项选择题汇总 -

高送转且高分红的高增长股票有哪些?泽宇智能早盘飙涨9.3%

高送转且高分红的高增长股票有哪些?泽宇智能早盘飙涨9.3% -

买房后盼入住却遇不确定因素,开发商逾期办证咋应对?

买房后盼入住却遇不确定因素,开发商逾期办证咋应对? -

小微企业如何计算所得税税负率?完整计算方法与优惠政策解析

小微企业如何计算所得税税负率?完整计算方法与优惠政策解析 -

李杰云会见中国银行广西区分行领导,共商强化金融支撑助力贺州发展大计

李杰云会见中国银行广西区分行领导,共商强化金融支撑助力贺州发展大计 -

个人信息安全意识提升,淘宝收货手机号隐藏方法及取件注意事项

个人信息安全意识提升,淘宝收货手机号隐藏方法及取件注意事项 -

最新A股破净股排行:金地集团、美凯龙等破净情况如何?

最新A股破净股排行:金地集团、美凯龙等破净情况如何? -

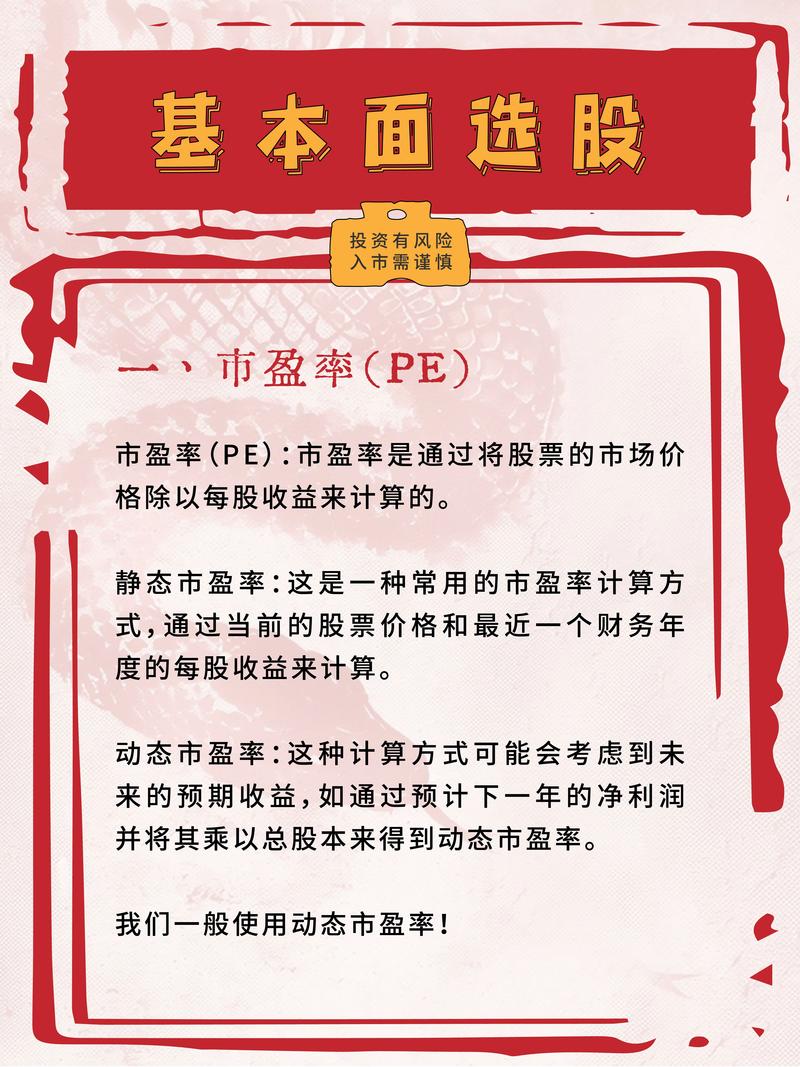

选优质股有啥妙招?3个核心指标帮你筛,新手老股民都能用

选优质股有啥妙招?3个核心指标帮你筛,新手老股民都能用 -

投资收益的定义、重要性及计算方法,你了解多少?

投资收益的定义、重要性及计算方法,你了解多少? -

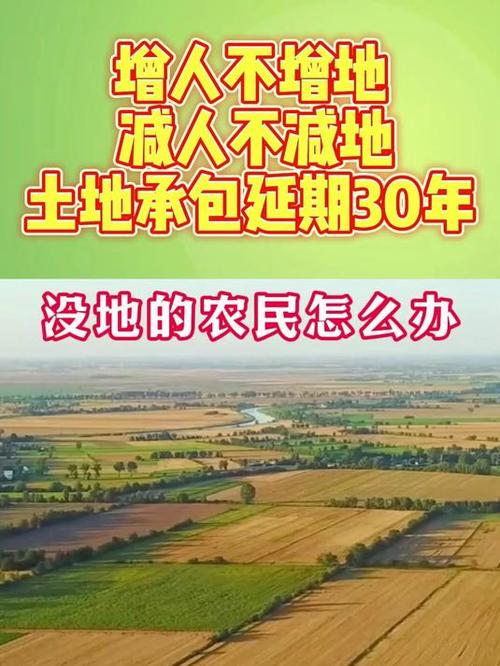

2028年新一轮土地承包期后,农村哪些人会没土地?

2028年新一轮土地承包期后,农村哪些人会没土地? -

炒股开户选哪家证券公司好?综合实力及开户流程解析

炒股开户选哪家证券公司好?综合实力及开户流程解析 -

2024年便利店投资创业计划:打造社区连锁便利店网络

2024年便利店投资创业计划:打造社区连锁便利店网络 -

香港进口电脑产品费用全解析,降低成本的秘诀

香港进口电脑产品费用全解析,降低成本的秘诀 -

淘宝店铺无品牌怎么办?三步解决难题:申请品牌、选择其他或注册商标

淘宝店铺无品牌怎么办?三步解决难题:申请品牌、选择其他或注册商标 -

佩洛西丈夫提前布局芯片股,美国股市成政客投机市场?

佩洛西丈夫提前布局芯片股,美国股市成政客投机市场?