摘要:纳税义务人与征税范围一、纳税义务人1. 范围纳税义务人包括中国居民、个体工商户、个人独资企业、合伙企业个人投资者、在中国有所得的外籍人员(包括无国籍人员)和香港、澳门、台湾同胞。

<炒股配资之家>股票盈利交个税吗?个人炒股收益这样缴税

纳税义务人与征税范围

一、纳税义务人

1. 范围

纳税义务人包括中国居民、个体工商户、个人独资企业、合伙企业个人投资者、在中国有所得的外籍人员(包括无国籍人员)和香港、澳门、台湾同胞。

2. 分类

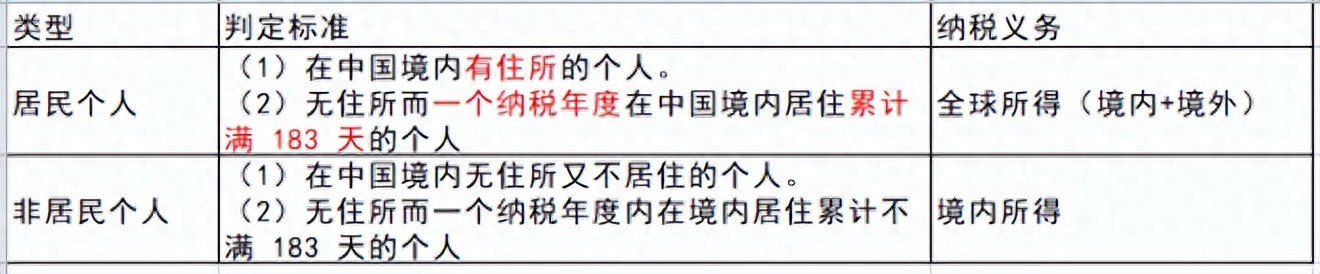

按照住所和居住时间两个标准,将纳税人划分为居民个人和非居民个人。

分类

*①关于居住天数的判断:在中国境内停留的当天满24 小时的,计入中国境内居住天数;在中国境内停留的当天不足 24 小时的,不计入中国境内居住天数。

②关于住所的理解:在中国境内有住所的个人,指因户籍、家庭、经济利益关系,而在中国境内习惯性居住的个人。住所通常指公民长期生活和活动的主要场所。

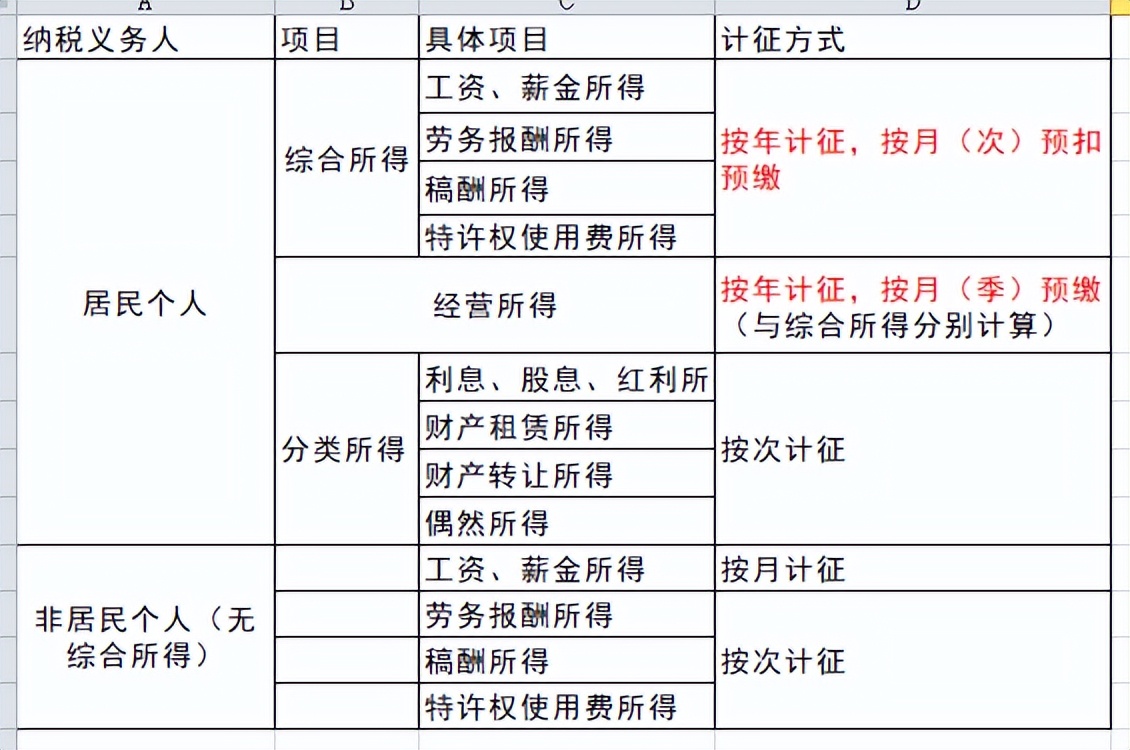

二、征税范围 (记:九类所得: 工、劳、特、稿、经营、租、转、利、偶)

(一)综合所得——按年计征股票盈利需要交个人所得税吗,分月(次)预扣预缴

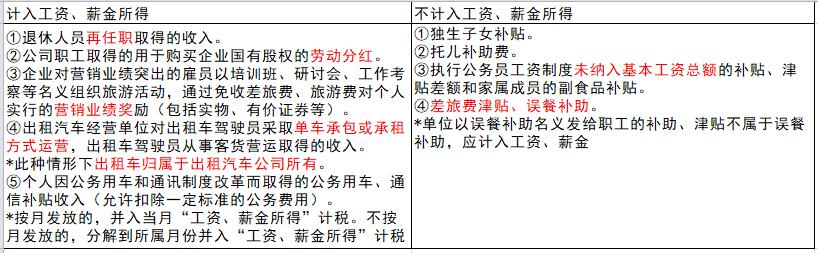

1. 工资、薪金所得

(1)工资、薪金所得,指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。

(2)特殊项目:

特殊项目

2. 劳务报酬所得

劳务报酬所得,指个人独立从事非雇佣的各种劳务所取得的所得。

(1)在商品营销活动中股票盈利交个税吗?个人炒股收益这样缴税,企业和单位对其营销业绩突出的非雇员以培训班、研讨会、工作考察等名义组织旅游活动,通过免收差旅费、旅游费对个人实行的营销业绩奖励(包括实物、有价证券等),按照“劳务报酬所得”项目征收个人所得税。

(2)个人担任公司董事、监事,且不在公司任职受雇时(独立董事)所取得的董事费收入,属于劳务报酬所得性质,按照“劳务报酬所得”项目征收个人所得税。

*如果个人既在公司(包括关联公司)任职受雇,又兼任董事、监事的,应将董事费、监事费与个人工资收入合并,统一按“工资、薪金所得”项目缴纳个人所得税。

(3)保险营销员、证券经纪人取得的佣金收入,属于劳务报酬所得。

*区分工资、薪金所得和劳务报酬所得的关键是,判断是否为因任职受雇关系取得的所得。

如果劳务活动的报酬是来自聘用、雇佣单位的,如演员从剧团领取工资,教师从学校领取工资,就属于“工资、薪金所得”项目。

如果劳务活动的报酬不是来自聘用雇佣单位的,如演员自己走穴或与他人组合走穴演出取得的报酬,教师受聘为校外的各类学习班、培训班授课取得的课酬收入,就属于“劳务报酬所得”项目。

3. 稿酬所得

稿酬所得,指个人因其作品以图书、报刊等形式出版、发表而取得的所得。

*(1)作者去世后,对取得其遗作稿酬的个人,按“稿酬所得”项目征收个人所得税。

(2)对不以图书、报刊等形式出版、发表的翻译、审稿、书画所得,按照“劳务报酬所得”项目征税。

4. 特许权使用费所得

特许权使用费所得,指个人提供专利权、商标权、著作权(不包括稿酬所得)、非专利技术以及其他特许权的使用权取得的所得。

*作者将自己的文字作品手稿原件或复印件拍卖取得的所得,按“特许权使用费所得”项目征税。

VS 财产拍卖--财产转让所得

(二)经营所得——按年计征,按月(季)预缴(与综合所得分别计算)

1. 范围

(1)个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得。

*取得与生产经营活动无关的其他各项应税所得,应分别按照其他应税项目的有关规定,计算征收个人所得税。例如,个体工商户对外投资取得的股息、红利所得,应按“利息、股息、红利所得”项目的规定征收;个体工商户转让房产取得的财产转让所得,应按“财产转让所得”项目的规定征收。

(2)个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得。(VS 劳务报酬)

*依法 =依法登记、依法注册等

(3)个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得。

*承包、承租人按合同(协议)的规定只向发包、出租方缴纳一定费用后,企业经营成果归其所有的,承包、承租人取得的所得,属于承包、承租经营,按“经营所得”项目缴纳个人所得税。

(4)个人从事其他生产、经营活动取得的所得。具体包括:

①个人因从事彩票代销业务而取得的所得。

②个体出租车运营取得的所得。

*个体出租车包括出租车归属个人所有,但挂靠出租汽车经营单位,由驾驶员向挂靠单位缴纳管理费,或出租汽车经营单位将出租车所有权转移给驾驶员的情形。

③律师个人出资兴办的独资和合伙性质的律师事务所的年度经营所得。

2. 特殊规定

个人独资企业、合伙企业的个人投资者以企业资金为本人、家庭成员及其相关人员支付与企业生产经营无关的消费性支出以及购买汽车、住房等财产性支出,视为企业对个人投资者进行的利润分配,并入投资者个人的生产经营所得,依照“经营所得”项目计征个人所得税。

(三)利息、股息、红利所得——按次计征

利息、股息、红利所得,指个人拥有债权、股权而取得的利息、股息、红利所得。

(1)个人取得国债利息、国家发行的金融债券利息和储蓄存款利息免税。(VS 企税: 仅国债利息免)

*国债:财政部发行; 金融债券:以银行的名义发行

(2)除个人独资企业、合伙企业以外的其他企业的个人投资者,以企业资金为本人、家庭成员及其相关人员支付与企业生产经营无关的消费性支出以及购买汽车、住房等财产性支出,视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项目计征个人所得税。企业的上述支出不允许在所得税前扣除。

*法人企业--给投资者购买汽车,住房等---属于 股息红利 ;

非法人企业--给投资者购买汽车,住房等---属于 经营所得 ;

为企业其他人员购买汽车、住房---属于 工资、薪金所得

(3)纳税年度内个人投资者从其投资的企业(个人独资企业、合伙企业除外)借款,在该纳税年度终了后既不归还又未用于企业生产经营的,其未归还的借款可视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项目计征个人所得税

(四)财产租赁所得——按次计征(超过1 个月的以1 个月的收入为一次)

财产租赁所得,指个人出租不动产、机器设备、车船以及其他财产取得的所得。

个人取得的财产转租收入,属于“财产租赁所得”的征税范围,由财产转租人缴纳个人所得税。

(五)财产转让所得——按次计征

财产转让所得,指个人转让有价证券、股权、合伙企业中的财产份额、不动产、机器设备、车船以及其他财产取得的所得。

(1)股票转让:个人转让上市公司股票取得的所得,暂免征收个人所得税。

(2)企业改组改制过程中个人取得的量化资产:

量化资产

(六)偶然所得——按次计征

偶然所得,指个人得奖、中奖、中彩以及其他偶然性质的所得。

*由发奖单位或机构代扣代缴。

(1)企业股权或资产收购时,购买方企业向出售方的自然人股东支付的不竞争款项,按照“偶然所得”项目计征个人所得税,由购买方企业在支付时代扣代缴。

(2)个人为单位或他人提供担保获得收入,按照“偶然所得”项目计征个人所得税。

(3)房屋产权所有人将房屋产权无偿赠与他人的,受赠人因无偿受赠房屋取得的受赠收入,按照“偶然所得”项目计算缴纳个人所得税。

*符合以下情形的,对当事双方不征收个人所得税:

①房屋产权所有人将房屋产权无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹。

②房屋产权所有人将房屋产权无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人。

③房屋产权所有人死亡,依法取得房屋产权的法定继承人、遗嘱继承人或者受遗赠人。

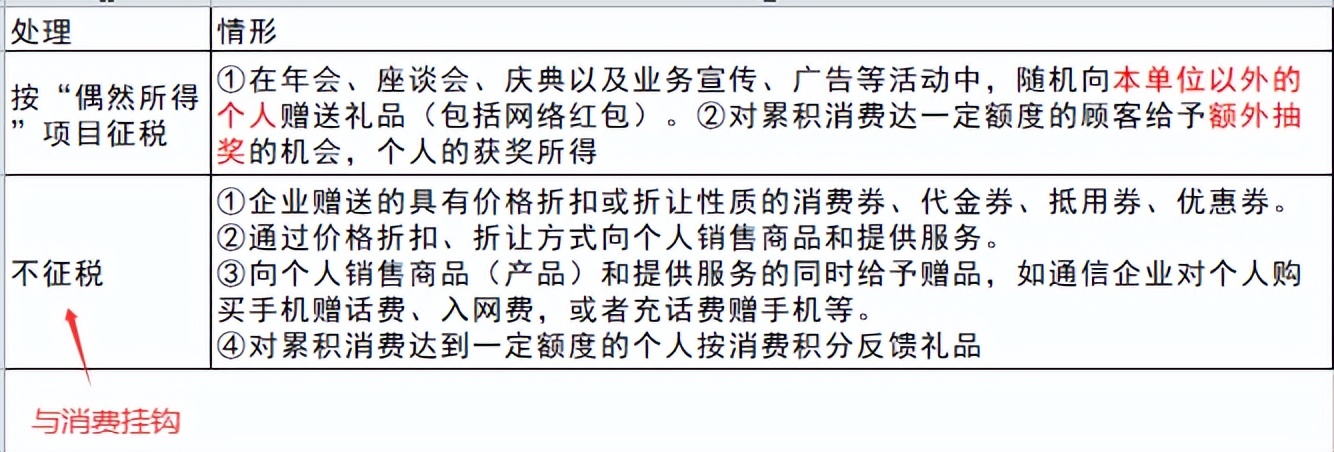

(4)企业赠送礼品的个人所得税处理:

企业赠送礼品

*企业赠送的礼品是自产产品(服务)的,按市场销售价格确定个人的应税所得;礼品是外购商品(服务)的,按实际购置价格确定个人的应税所得。

三、所得来源地的确定 (背)

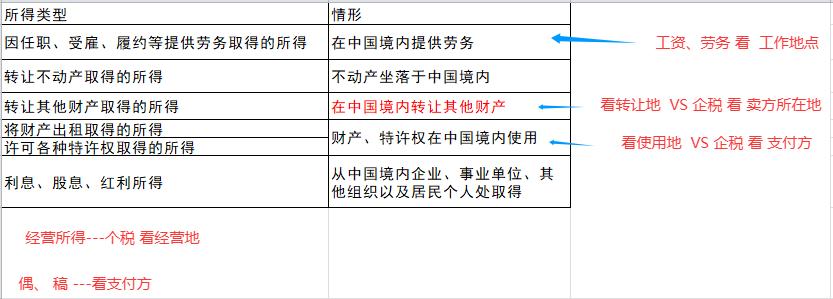

除另有规定外,下列所得,不论支付地点是否在中国境内,均为来源于中国境内的所得:

判断

*企业和个人取得的租金所得、特许权使用费所得及动产转让所得所得来源地的辨析

辨析

四、计征方式

计征方式

*(1)居民个人取得的4 项“综合所得”,需先按月(次)预扣预缴个人所得税,年度终了进行“汇算清缴”。计算得出年度应纳税额后,根据按月(次)已经预扣预缴的金额,多退少补。

(2)非居民个人取得的工资薪金、劳务报酬、稿酬和特许权使用费所得,分别按月(次)由扣缴义务人代扣代缴税款,没有“汇算清缴”的规定。

(3)对于“次”的详细界定:属于一次性收入的,以取得的该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。具体规定如下:

①劳务报酬所得:按照客户要求,完成一次劳务后取得的收入为一次。如果一次性劳务报酬分月支付的,则属于同一事项连续取得收入,以1 个月内取得的收入为一次。

②稿酬所得:以每次出版、发表取得的收入为一次,不论出版单位是预付还是分笔支付。

同一作品出版后加印而追加稿酬的,应与之前出版的稿酬合并为一次征税。但同一作品再版取得的所得,应视为另一次稿酬征税。

同一作品先连载,再出版,或者先出版,再连载的,应视为两次稿酬所得。同一作品连载的,应将连载取得的所有收入合并为一次征税。

③特许权使用费所得:以每一项使用权的每次转让取得的收入作为一次。如果该次转让收入是分笔支付的,应将各笔收入相加作为一次。

④财产租赁所得,以一个月内取得的收入为一次。

⑤利息、股息、红利所得,以支付利息、股息、红利时取得的收入为一次。

⑥偶然所得,以每次取得的该项收入为一次。

随机内容

-

新股首日涨幅限制是多少?股市两点半后还能买卖股票吗?

新股首日涨幅限制是多少?股市两点半后还能买卖股票吗? -

淘宝买到假货咋处理?一文教你申请赔偿及假一赔三流程

淘宝买到假货咋处理?一文教你申请赔偿及假一赔三流程 -

个股拉升才有收益,短线核心是买入就盈利,该如何操作?

个股拉升才有收益,短线核心是买入就盈利,该如何操作? -

2025年全球股市暴跌,A股缘何能展现惊人韧性?

2025年全球股市暴跌,A股缘何能展现惊人韧性? -

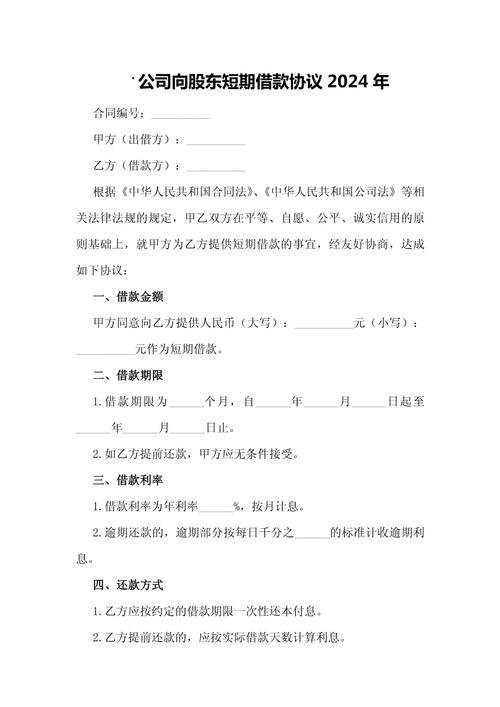

按月结息短期借款合同怎么写?这里有范文和注意事项

按月结息短期借款合同怎么写?这里有范文和注意事项 -

2024年短期借款合同模板通用版,含合同目录及详细条款

2024年短期借款合同模板通用版,含合同目录及详细条款 -

深度剖析影响国债收益率的因素及相关注意事项

深度剖析影响国债收益率的因素及相关注意事项 -

百度有钱花正规吗?背景实力强,息费透明还靠谱

百度有钱花正规吗?背景实力强,息费透明还靠谱 -

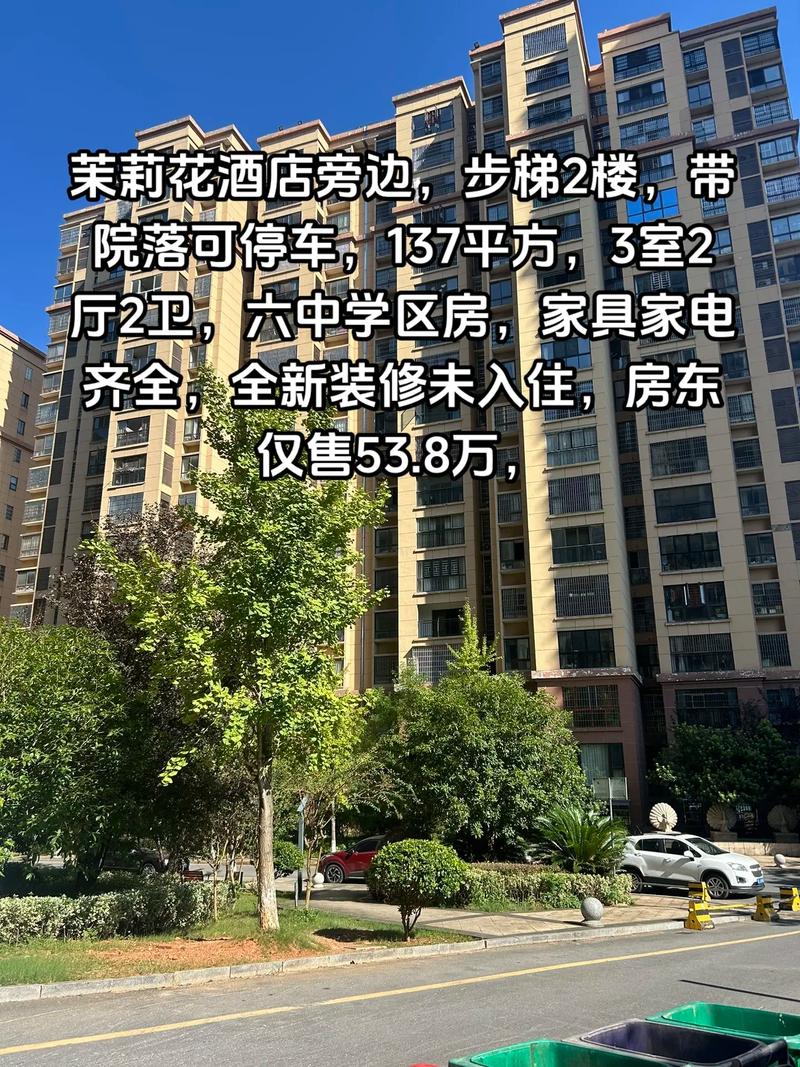

交房傻眼!买集美某楼盘洋房,开发商承诺的私家花园没了

交房傻眼!买集美某楼盘洋房,开发商承诺的私家花园没了 -

小微企业如何计算所得税税负率?完整计算方法与优惠政策解析

小微企业如何计算所得税税负率?完整计算方法与优惠政策解析 -

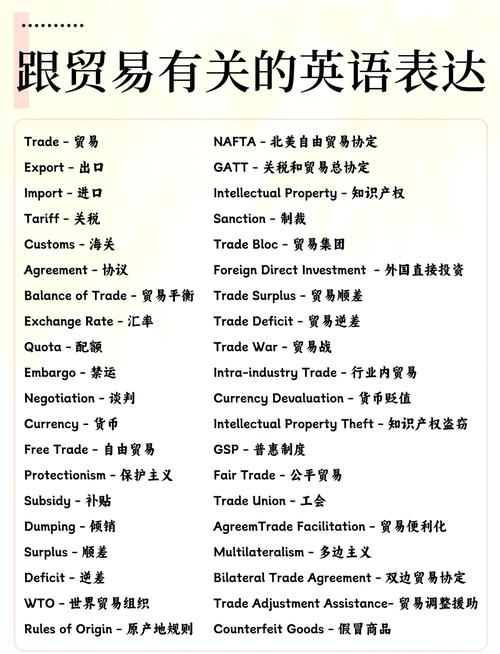

商务英语翻译在国际贸易中的重要性、应用策略及跨文化因素解析

商务英语翻译在国际贸易中的重要性、应用策略及跨文化因素解析 -

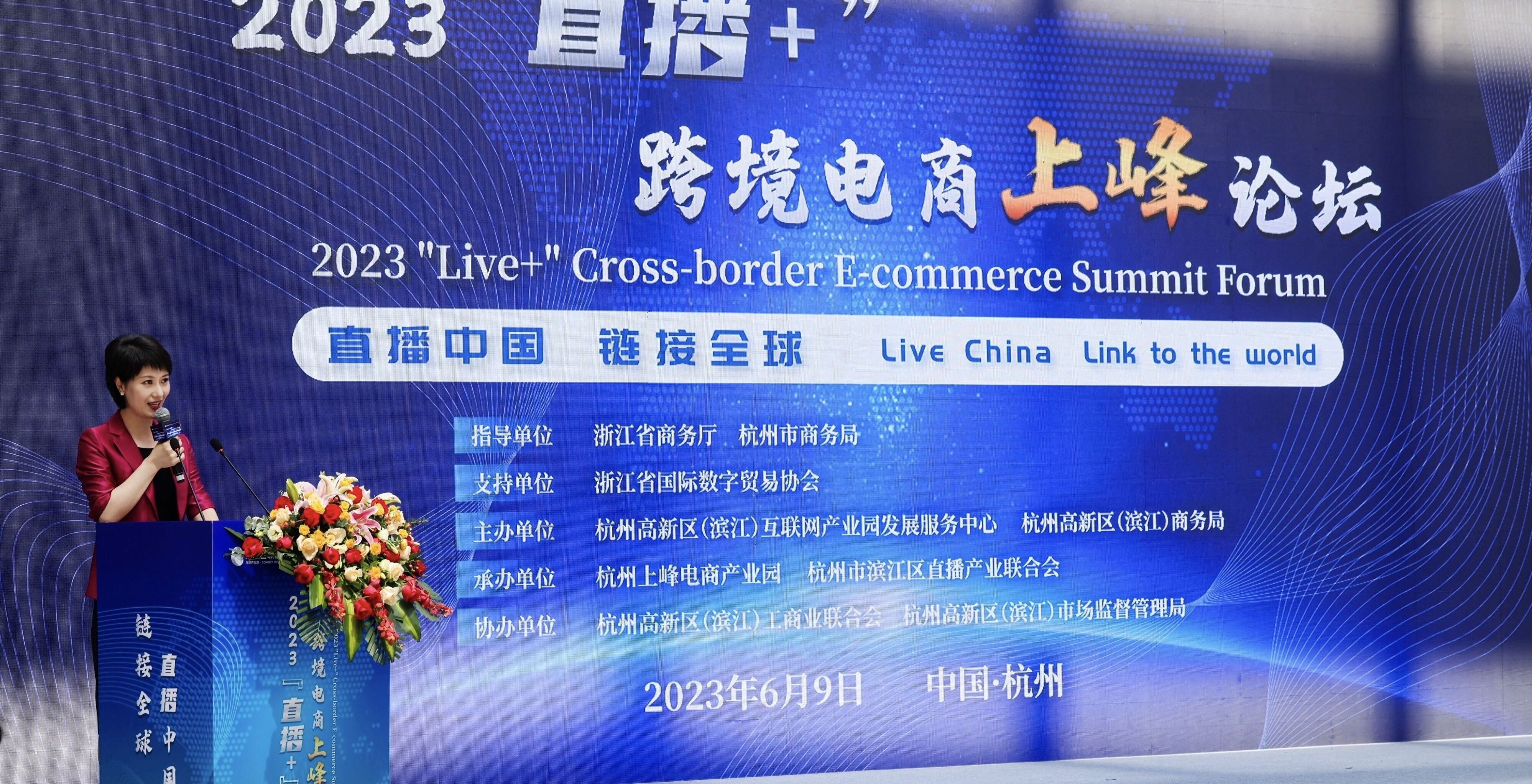

做跨境电商必须本地化吗?境外支付和团队落地是关键

做跨境电商必须本地化吗?境外支付和团队落地是关键 -

7月22日*ST深天股价跌停,或成史上首个A股市值退市案例?

7月22日*ST深天股价跌停,或成史上首个A股市值退市案例? -

申万菱信收益宝货币基金2024年收益增长,规模显著扩张

申万菱信收益宝货币基金2024年收益增长,规模显著扩张 -

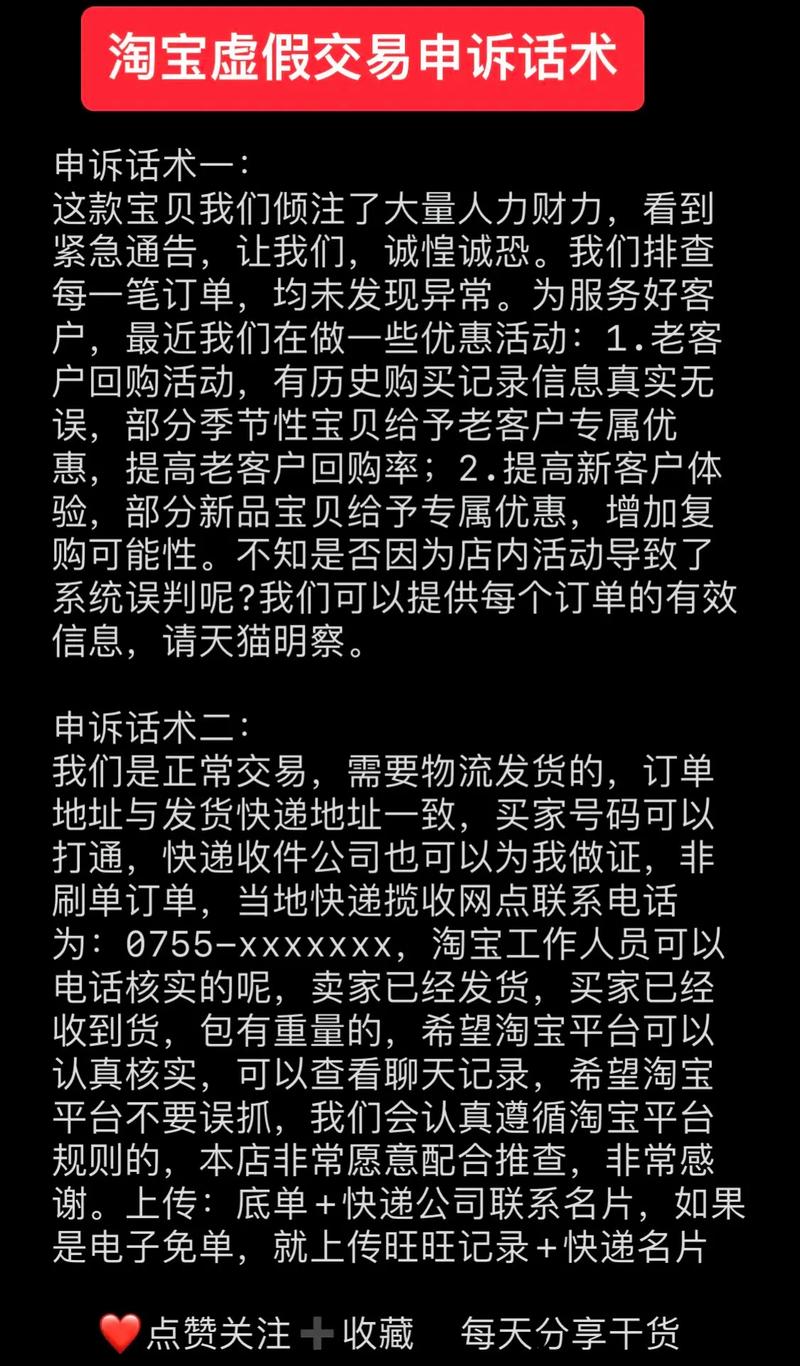

淘宝申诉处理存疑!订单问题申诉维持原判,小商家何去何从?

淘宝申诉处理存疑!订单问题申诉维持原判,小商家何去何从? -

信誉良好的代理人,无需地址即可注册公司

信誉良好的代理人,无需地址即可注册公司 -

1996年中国互联网浪潮枪响,陈磊从拼多多CTO成为新任CEO?

1996年中国互联网浪潮枪响,陈磊从拼多多CTO成为新任CEO? -

做跨境电商,必须使用境外支付吗?一文说清关键门道

做跨境电商,必须使用境外支付吗?一文说清关键门道 -

购房决策必看!家庭财务状况分析要点及方法全解析

购房决策必看!家庭财务状况分析要点及方法全解析 -

香港进口电脑产品费用全解析,降低成本的秘诀

香港进口电脑产品费用全解析,降低成本的秘诀 -

央厨餐饮APP评测:外卖+食谱+商城,三合一生活助手到底多好用?

央厨餐饮APP评测:外卖+食谱+商城,三合一生活助手到底多好用? -

早盘30分钟资金动向:揭秘高开下跌的涨跌密码,赵老哥教你辨性质、定策略

早盘30分钟资金动向:揭秘高开下跌的涨跌密码,赵老哥教你辨性质、定策略 -

年轻男女热衷养宠催生宠物店加盟热,这真的划算吗?

年轻男女热衷养宠催生宠物店加盟热,这真的划算吗? -

拼多多卖家刷单难题如何解?放单主持找商家及刷手攻略

拼多多卖家刷单难题如何解?放单主持找商家及刷手攻略 -

跨国公司才能办的资金池业务,一文看懂政策要求

跨国公司才能办的资金池业务,一文看懂政策要求