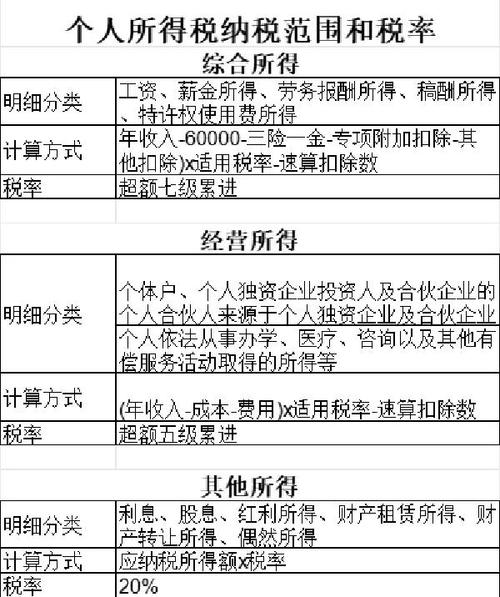

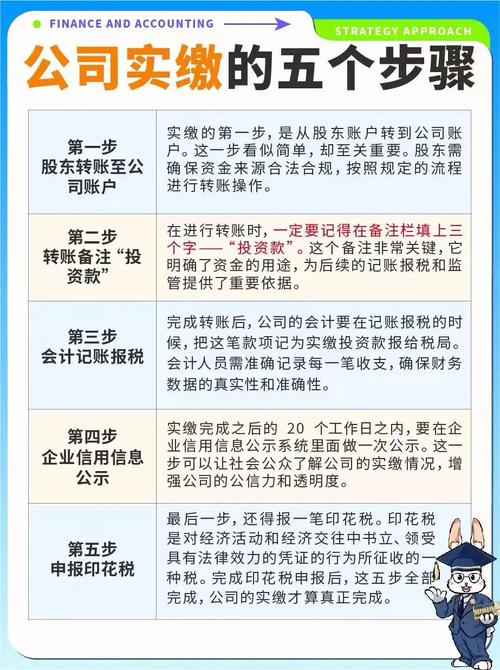

摘要:企业通过证券账户买卖股票(包括A股、港股通、新三板等),属于金融商品转让行为,涉及的税费主要包括增值税、企业所得税、印花税及附加税费。现结合现行税收政策(截至2025年11月)

<炒股配资之家>企业炒股赚的钱要交哪些税?增值税和所得税详解

企业通过证券账户买卖股票(包括A股、港股通、新三板等),属于金融商品转让行为,涉及的税费主要包括增值税、企业所得税、印花税及附加税费。现结合现行税收政策(截至2025年11月),从征收范围、税率、计税依据、优惠政策等方面进行全面解析:

一、核心税种1:增值税(金融商品转让)1. 征收范围

企业转让股票所有权的行为(包括卖出流通股、限售股解禁后卖出),需缴纳增值税。

例外:个人转让股票免征增值税(财税〔2016〕36号附件3),但企业无此优惠。

2. 税率3. 计税依据

增值税销售额 = 卖出价 - 买入价(差额计税)。

(1)普通流通股:按实际购买成本(包括买入时支付的手续费、佣金);

(2)限售股:按IPO发行价(IPO限售股)、复牌首日开盘价(股权分置改革限售股)、停牌前收盘价(重大资产重组限售股)确定(国家税务总局2016年第53号公告);

(3)送转股:解禁前孳生的送转股(如10送3股),买入价与原始限售股相同(如IPO股送转后仍按发行价计算);解禁后孳生的送转股,买入价视为0元(卖出时全额计税)。若按上述规则计算的买入价低于实际成本(如IPO发行价10元,但股东成本15元),可按实际成本15元作为买入价。

4. 盈亏处理

5. 申报要求二、核心税种2:企业所得税1. 征收范围

企业炒股的全部收益(包括股票转让利润、股息红利收入)需计入应纳税所得额,缴纳企业所得税。

2. 税率3. 收入确认4. 亏损弥补三、核心税种3:印花税(证券交易印花税)1. 征收范围

企业卖出股票时,需缴纳证券交易印花税(单边征收)。

例外:买入股票时不征收印花税。

2. 税率3. 缴纳方式

由证券公司代扣代缴(交易完成后,直接从证券账户扣除),无需企业自行申报。

四、附加税(城建税、教育费附加、地方教育附加)1. 征收范围

以增值税应纳税额为计税依据,缴纳附加税费。

例外:增值税免征的股票盈利需要交个人所得税吗,附加税也免征。

2. 税率3. 计算举例

企业为一般纳税人企业炒股赚的钱要交哪些税?增值税和所得税详解,增值税应纳税额为10万元(市区),则附加税 = 10万 × (7%+3%+2%) = 1.2万元。

五、优惠政策汇总

优惠类型

适用条件

优惠内容

增值税

小规模纳税人月销售额10万以下

免征增值税(股票交易收入需计入销售额)

企业所得税

持有上市公司股票超过12个月

股息红利免征企业所得税

企业所得税

小型微利企业(年应纳税所得额300万以下)

减按20%税率(实际税率5%-10%)

企业所得税

高新技术企业

减按15%税率

六、实务常见问题1. 私户收款避税风险

企业通过个人微信/支付宝收取股票交易款,未纳入对公账户核算,属于隐匿收入,需承担补缴税款+滞纳金+罚款(罚款金额为未缴税款的0.5-5倍)。

2. 限售股转让的税务处理3. 跨年度交易的税务处理七、风险提示与筹划建议1. 风险提示2. 筹划建议

随机内容

-

做跨境电商必须本地化吗?境外支付和团队落地是关键

做跨境电商必须本地化吗?境外支付和团队落地是关键 -

净利润增长率连续3年选股公式怎么选?核心财务指标筛选体系来了

净利润增长率连续3年选股公式怎么选?核心财务指标筛选体系来了 -

国家工作人员用请托人证券账户炒股,利益输送咋认定?

国家工作人员用请托人证券账户炒股,利益输送咋认定? -

4s店客服部下半年工作计划:提高客户转化率与全面解答问题

4s店客服部下半年工作计划:提高客户转化率与全面解答问题 -

全球十大虚拟数字货币交易平台排行榜,安全可靠功能全

全球十大虚拟数字货币交易平台排行榜,安全可靠功能全 -

股票高送转是什么意思?了解了?怎样避免跌入高转送投资陷阱?

股票高送转是什么意思?了解了?怎样避免跌入高转送投资陷阱? -

寿险公司靠什么赚钱?一文搞懂利润来源

寿险公司靠什么赚钱?一文搞懂利润来源 -

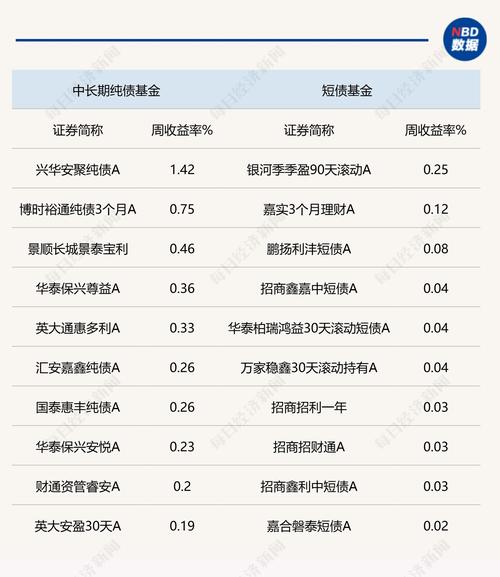

基金B是什么?基金近一年收益率51%又意味着什么?

基金B是什么?基金近一年收益率51%又意味着什么? -

股票投资领域杠杆交易受青睐,盘点五个炒股10倍杠杆软件平台

股票投资领域杠杆交易受青睐,盘点五个炒股10倍杠杆软件平台 -

购房决策必看!家庭财务状况分析要点及方法全解析

购房决策必看!家庭财务状况分析要点及方法全解析 -

国新文化:教育信息化多领域发展,职业教育业务协同推进

国新文化:教育信息化多领域发展,职业教育业务协同推进 -

股票入门基础知识视频教程:投资水平自我评估与学习建议

股票入门基础知识视频教程:投资水平自我评估与学习建议 -

想炒黄金白银?一文读懂怎么用专业工具看行情、做分析

想炒黄金白银?一文读懂怎么用专业工具看行情、做分析 -

泰达荷银两基金原有业绩比较基准相关指数更名情况介绍

泰达荷银两基金原有业绩比较基准相关指数更名情况介绍 -

2024淘宝丰收节报告发布,新疆农产品电商势头强劲

2024淘宝丰收节报告发布,新疆农产品电商势头强劲 -

2023-2024年小微企业所得税新政解读:300万以内税率5%,超300万恢复25%

2023-2024年小微企业所得税新政解读:300万以内税率5%,超300万恢复25% -

代扣代缴等税费返还手续费是否缴企业所得税?企业收到股东投资知识产权如何确认计税基础?

代扣代缴等税费返还手续费是否缴企业所得税?企业收到股东投资知识产权如何确认计税基础? -

中澳贸易关系发展及问题分析研究,你了解多少?

中澳贸易关系发展及问题分析研究,你了解多少? -

央厨餐饮APP评测:外卖+食谱+商城,三合一生活助手到底多好用?

央厨餐饮APP评测:外卖+食谱+商城,三合一生活助手到底多好用? -

安阳钢铁股价异动,游资介入,钢铁板块走势引关注

安阳钢铁股价异动,游资介入,钢铁板块走势引关注 -

投资收益的定义、重要性及计算方法,你了解多少?

投资收益的定义、重要性及计算方法,你了解多少? -

雄塑科技股价下跌 资金流出 塑料管道企业关注

雄塑科技股价下跌 资金流出 塑料管道企业关注 -

非吸的认定需满足哪些条件?非吸从犯又会面临怎样的?

非吸的认定需满足哪些条件?非吸从犯又会面临怎样的? -

全市食品生产企业履责承诺会召开,多项举措保障食品安全

全市食品生产企业履责承诺会召开,多项举措保障食品安全 -

信托产品逾期3年未兑付,投资人维权难,新董事长能否解决?

信托产品逾期3年未兑付,投资人维权难,新董事长能否解决?