摘要:一、背景知识1、固定费用、变动费用基于弹性假设,将费用区分成两种:一类费用随着总量的变化而变化,称为变动费用

<炒股配资之家>盈亏平衡分析怎么做?这里有确定经营目标及费用的方法

文档介绍:一、背景知识1、固定费用、变动费用基于弹性假设,将费用区分成两种:一类费用随着总量的变化而变化,称为变动费用,如产量增加原材料也增加、销售增加2%业务提成增加2%;另一类费用不随总量的变化而变化,如产量增加折旧不变、销售增加底薪不变。固定费用与变动费用是在特定时期内人为的一种区分,条件改变时分类办法会发生变化。在一个相对比较长的时期内,所有的费用都是变动的,比如折旧随着机器的购买而改变,底薪随着人员的增加而改变。2、盈亏平衡分析基于弹性假设理论,计算边际效益、计算盈亏平衡点。3、敏感性分析各项因素对经营结果的影响力是不一样的,敏感性分析的目的就是为了发现最敏感的因素,并对之进行重点的监控二、过程说明1、确定经营目标根据2009年1-10月数据,分析不足(A产品投入产出比为负数),提出2010年全年收入目标。2、盈亏平衡分析逐产品进行盈亏平衡分析,确定盈亏平衡点,确定为实现2010年收入目标需要投入的各项直接费用盈亏平衡销售价格计算,并预测可能实现的毛利及利润贡献。3、产品经营目标汇总表将各个盈亏平衡分析结果反馈到经营目标总表之中(用简单的公式进行链接),实现经营情况纵览。4、间接费用确定间接费用投入计划。5、利润表汇总形成利润表,并进行预算检讨。一、背景知识1、固定费用、变动费用基于弹性假设,将费用区分成两种:一类费用随着总量的变化而变化,称为变动费用,如产量增加原材料也增加、销售增加2%业务提成增加2%;另一类费用不随总量的变化而变化盈亏平衡分析怎么做?这里有确定经营目标及费用的方法,如产量增加折旧不变、销售增加底薪不变。固定费用与变动费用是在特定时期内人为的一种区分,条件改变时分类办法会发生变化。在一个相对比较长的时期内,所有的费用都是变动的,比如折旧随着机器的购买而改变,底薪随着人员的增加而改变。2、盈亏平衡分析基于弹性假设理论,计算边际效益、计算盈亏平衡点。3、敏感性分析各项因素对经营结果的影响力是不一样的,敏感性分析的目的就是为了发现最敏感的因素,并对之进行重点的监控二、过程说明1、确定经营目标根据2009年1-10月数据,分析不足(A产品投入产出比为负数),提出2010年全年收入目标。1、固定费用、变动费用基于弹性假设,将费用区分成两种:一类费用随着总量的变化而变化,称为变动费用,如产量增加原材料也增加、销售增加2%业务提成增加2%;另一类费用不随总量的变化而变化,如产量增加折旧不变、销售增加底薪不变。固定费用与变动费用是在特定时期内人为的一种区分,条件改变时分类办法会发生变化。在一个相对比较长的时期内,所有的费用都是变动的,比如折旧随着机器的购买而改变,底薪随着人员的增加而改变。2、盈亏平衡分析基于弹性假设理论,计算边际效益、计算盈亏平衡点。3、敏感性分析各项因素对经营结果的影响力是不一样的,敏感性分析的目的就是为了发现最敏感的因素,并对之进行重点的监控二、过程说明1、确定经营目标根据2009年1-10月数据,分析不足(A产品投入产出比为负数),提出2010年全年收入目标。2、盈亏平衡分析逐产品进行盈亏平衡分析,确定盈亏平衡点,确定为实现2010年收入目标需要投入的各项直接费用,并预测可能实现的毛利及利润贡献。3、产品经营目标汇总表将各个盈亏平衡分析结果反馈到经营目标总表之中(用简单的公式进行链接),实现经营情况纵览。4、间接费用确定间接费用投入计划。5、利润表汇总形成利润表,并进行预算检讨。一、背景知识1、固定费用、变动费用基于弹性假设,将费用区分成两种:一类费用随着总量的变化而变化,称为变动费用,如产量增加原材料也增加、销售增加2%业务提成增加2%;另一类费用不随总量的变化而变化,如产量增加折旧不变、销售增加底薪不变。固定费用与变动费用是在特定时期内人为的一种区分,条件改变时分类办法会发生变化。在一个相对比较长的时期内,所有的费用都是变动的,比如折旧随着机器的购买而改变,底薪随着人员的增加而改变。一、背景知识1、固定费用、变动费用基于弹性假设,将费用区分成两种:一类费用随着总量的变化而变化,称为变动费用,如产量增加原材料也增加、销售增加2%业务提成增加2%;另一类费用不随总量的变化而变化,如产量增加折旧不变、销售增加底薪不变。固定费用与变动费用是在特定时期内人为的一种区分,条件改变时分类办法会发生变化。在一个相对比较长的时期内,所有的费用都是变动的,比如折旧随着机器的购买而改变,底薪随着人员的增加而改变。2、盈亏平衡分析基于弹性假设理论,计算边际效益、计算盈亏平衡点。3、敏感性分析各项因素对经营结果的影响力是不一样的,敏感性分析的目的就是为了发现最敏感的因素,并对之进行重点的监控二、过程说明1、确定经营目标根据2009年1-10月数据,分析不足(A产品投入产出比为负数),提出2010年全年收入目标。2、盈亏平衡分析逐产品进行盈亏平衡分析,确定盈亏平衡点,确定为实现2010年收入

随机内容

-

1996年中国互联网浪潮枪响,陈磊从拼多多CTO成为新任CEO?

1996年中国互联网浪潮枪响,陈磊从拼多多CTO成为新任CEO? -

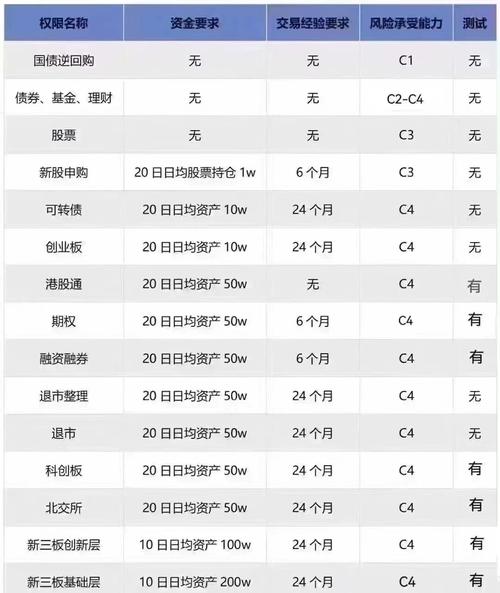

股票入门基础知识视频教程:投资水平自我评估与学习建议

股票入门基础知识视频教程:投资水平自我评估与学习建议 -

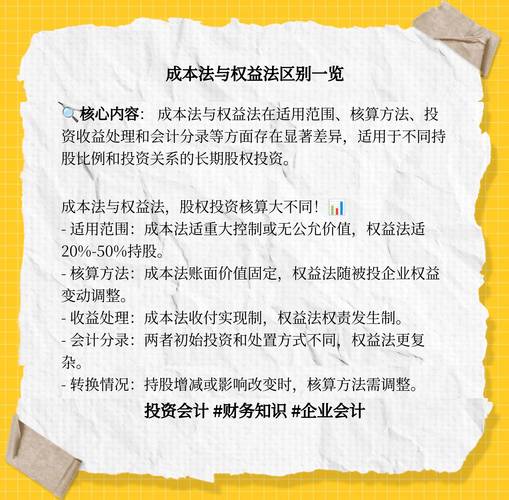

初始投资成本怎么算?权益法下二级科目及调整解析

初始投资成本怎么算?权益法下二级科目及调整解析 -

股市常遇‘一买就跌一卖就涨’?股票直播间似给出答案

股市常遇‘一买就跌一卖就涨’?股票直播间似给出答案 -

中国石油国际事业有限公司:业务广泛,依托实力促国际贸易稳健发展

中国石油国际事业有限公司:业务广泛,依托实力促国际贸易稳健发展 -

农业银行存款利率怎么算?10万元存一年利息有多少?

农业银行存款利率怎么算?10万元存一年利息有多少? -

初级考试考点大集合!19年实务与经济法5月11日 - 15日考点汇总及必考公式

初级考试考点大集合!19年实务与经济法5月11日 - 15日考点汇总及必考公式 -

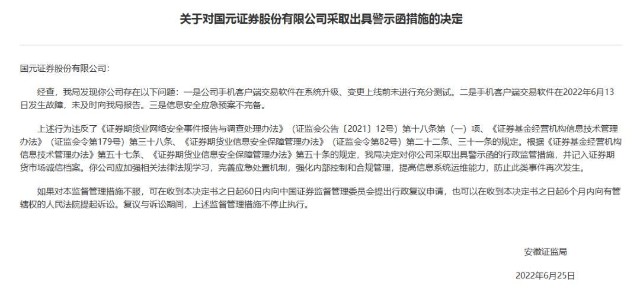

又一家券商手机交易app故障!安徽证监局警示国元证券

又一家券商手机交易app故障!安徽证监局警示国元证券 -

股权融资亏损怎么办?3大应对策略:风险共担、责任追究与法律后果

股权融资亏损怎么办?3大应对策略:风险共担、责任追究与法律后果 -

债市风险隐现,资金去向何方?深度数科集团解读票交所新规,探路中小微企业融资

债市风险隐现,资金去向何方?深度数科集团解读票交所新规,探路中小微企业融资 -

广州十三行服装批发市场:历史悠久的商业圈,辐射多地

广州十三行服装批发市场:历史悠久的商业圈,辐射多地 -

资金分析:重庆长安汽车主力今日净流入情况及技术面分析

资金分析:重庆长安汽车主力今日净流入情况及技术面分析 -

DDR5内存登场,对比DDR4有何区别?美商海盗船铂金统治者RGB套装表现如何?

DDR5内存登场,对比DDR4有何区别?美商海盗船铂金统治者RGB套装表现如何? -

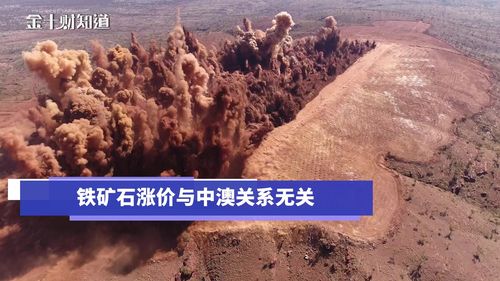

2008财年铁矿石长协价敲定,涨幅合理符合中澳双方利益?

2008财年铁矿石长协价敲定,涨幅合理符合中澳双方利益? -

第四章建设工程监理招投标与合同管理:第一节相关选择题解析

第四章建设工程监理招投标与合同管理:第一节相关选择题解析 -

一次性投资收益与定期定额收益计算方法及初级会计职称考试介绍

一次性投资收益与定期定额收益计算方法及初级会计职称考试介绍 -

基金B是什么?基金近一年收益率51%又意味着什么?

基金B是什么?基金近一年收益率51%又意味着什么? -

小微企业所得税如何计算?掌握这3个法律条文,轻松搞定税务问题

小微企业所得税如何计算?掌握这3个法律条文,轻松搞定税务问题 -

天猫卖家不发货会扣分吗?扣多少分?答案都在这里了

天猫卖家不发货会扣分吗?扣多少分?答案都在这里了 -

今起A股休眠账户将中止交易,满足三条件将被纳入管理

今起A股休眠账户将中止交易,满足三条件将被纳入管理 -

外国资本觊觎中国市场,美商海盗船作死将台湾单独列国家遭罚

外国资本觊觎中国市场,美商海盗船作死将台湾单独列国家遭罚 -

电子招投标普及下,推荐五个各具特色的招标信息服务网站

电子招投标普及下,推荐五个各具特色的招标信息服务网站 -

7天无理由退货规则运费怎么算?这些情况要注意

7天无理由退货规则运费怎么算?这些情况要注意 -

耐克营收下滑35%?面临转型挑战,新CEO如何扭转局面

耐克营收下滑35%?面临转型挑战,新CEO如何扭转局面 -

商标授权委托书范文:10篇通用模板与不可撤销条款详解

商标授权委托书范文:10篇通用模板与不可撤销条款详解