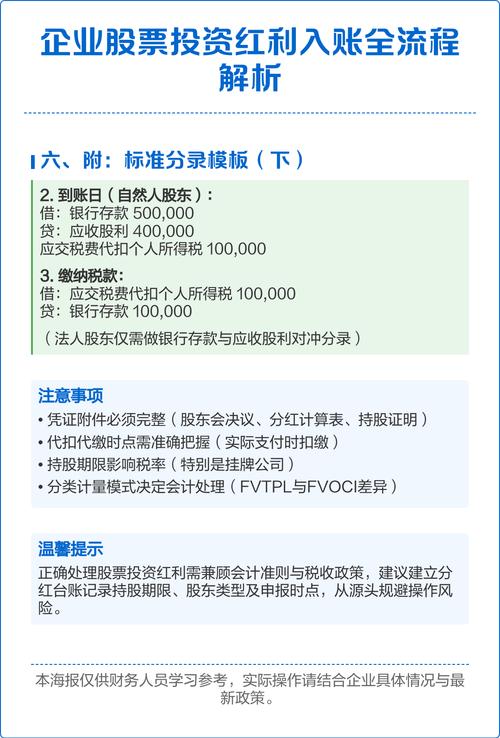

摘要:当公司投资其他公司并收到现金分红时,会计分录为:借记“银行存款”,贷记“投资收益”;若为权益法核算的长期股权投资,则需贷记“长期股权投资”科目。具体会计处理说明

<炒股配资之家>公司收到股票红利怎么做账?一文详解会计分录与税务处理要点

当公司投资其他公司并收到现金分红时,会计分录为:借记“银行存款”,贷记“投资收益”;若为权益法核算的长期股权投资,则需贷记“长期股权投资”科目。

具体会计处理说明

初始投资阶段

公司以现金方式投资时,按实际支付金额确认长期股权投资。会计分录为:

借:长期股权投资—XX公司

贷:银行存款

此步骤适用于持股比例较低(通常小于20%)且采用成本法核算的情况。

分红到账阶段

现金分红:实际收到款项时,直接计入投资收益。会计分录为:

借:银行存款

贷:投资收益

若采用权益法核算(持股20%-50%),则需冲减长期股权投资账面价值,而非确认投资收益。

红利再投资:若分红用于购买被投资方股票,因不涉及现金流动,无需单独做账。

税务处理要点

根据税法,居民企业间的分红通常免征企业所得税(需满足持股满12个月条件);个人股东需缴纳20%个人所得税,外籍投资者及上市公司分红可能有特殊减免。

常见FAQ:

Q1:投资分红是否需要缴税?

A1:居民企业间符合条件的分红免税;个人股东需缴纳20%个税收到股票红利如何做账公司收到股票红利怎么做账?一文详解会计分录与税务处理要点,但上市公司分红可减按50%计税;外籍投资者从外企分红暂免个税。

Q2:权益法与成本法核算有何区别?

A2:

核算方法适用持股比例分红处理

成本法

直接确认投资收益

权益法

20%-50%

冲减长期股权投资账面价值

Q3:长期股权投资如何影响财务报表?

A3:分红增加利润表“投资收益”,提升当期利润;权益法下分红减少资产负债表“长期股权投资”科目,但不影响利润。

随机内容

-

本基金投资策略:跟踪标的指数,力求贴近目标表现,控制偏离度

本基金投资策略:跟踪标的指数,力求贴近目标表现,控制偏离度 -

新股周观点:上周次新板块活跃,多空博弈或加剧?

新股周观点:上周次新板块活跃,多空博弈或加剧? -

我国商业银行公司治理特点及未来趋势

我国商业银行公司治理特点及未来趋势 -

农村投资小回报大的小生意有哪些?如何分析哪里赚大钱?

农村投资小回报大的小生意有哪些?如何分析哪里赚大钱? -

对外贸易相关概念及贸易现象解析:进出口标准与贸易差额等

对外贸易相关概念及贸易现象解析:进出口标准与贸易差额等 -

盈亏平衡销售价格咋算?安全边际额相关计算方法及含义介绍

盈亏平衡销售价格咋算?安全边际额相关计算方法及含义介绍 -

1996年中国互联网浪潮枪响,陈磊从拼多多CTO成为新任CEO?

1996年中国互联网浪潮枪响,陈磊从拼多多CTO成为新任CEO? -

股票换手率低意味着什么?市场兴趣与流动性不足分析

股票换手率低意味着什么?市场兴趣与流动性不足分析 -

2024年便利店投资创业计划:打造社区连锁便利店网络

2024年便利店投资创业计划:打造社区连锁便利店网络 -

天津汽车保有量知多少?经济发展等因素影响几何?

天津汽车保有量知多少?经济发展等因素影响几何? -

买房后盼入住却遇不确定因素,开发商逾期办证咋应对?

买房后盼入住却遇不确定因素,开发商逾期办证咋应对? -

淘宝店铺未上架商品有何影响?能保留多久?详细解答

淘宝店铺未上架商品有何影响?能保留多久?详细解答 -

详解广州十三行!拿货、质量、价格等问题全在这儿了?

详解广州十三行!拿货、质量、价格等问题全在这儿了? -

农业银行定期存款利率表公布!如何选银行及大额存款?

农业银行定期存款利率表公布!如何选银行及大额存款? -

4月24日发布报告:农产品电商高质量发展呈现四大趋势

4月24日发布报告:农产品电商高质量发展呈现四大趋势 -

投资收益计算公式及案例详解,不同投资品注意事项与提升方法?

投资收益计算公式及案例详解,不同投资品注意事项与提升方法? -

淘宝开店没有品牌怎么办?3步打造爆款店铺:选品、优化、运营全攻略

淘宝开店没有品牌怎么办?3步打造爆款店铺:选品、优化、运营全攻略 -

淘宝宝贝没有品牌怎么办?三种情况全解析:品牌选项填写指南

淘宝宝贝没有品牌怎么办?三种情况全解析:品牌选项填写指南 -

中报季高送转愈演愈烈,背后原因几何?投资者需警惕

中报季高送转愈演愈烈,背后原因几何?投资者需警惕 -

网络黄金投资合法性咋判断?看监管牌照、交易模式和资金托管

网络黄金投资合法性咋判断?看监管牌照、交易模式和资金托管 -

五年级盈亏问题应用题怎么解?手把手教你快速掌握解题技巧

五年级盈亏问题应用题怎么解?手把手教你快速掌握解题技巧 -

杭州注册法国公司怎么选?收费标准和公司实力都要考量

杭州注册法国公司怎么选?收费标准和公司实力都要考量 -

股票上市第一天涨幅能达多少?一文详解不同板块情况

股票上市第一天涨幅能达多少?一文详解不同板块情况 -

2024理财年报解读:规模突破29.95万亿,存款脱媒成增长引擎,债市走牛提振收益

2024理财年报解读:规模突破29.95万亿,存款脱媒成增长引擎,债市走牛提振收益 -

中国招标投标公共服务平台与全国公共资源交易平台,权威信息汇聚地?

中国招标投标公共服务平台与全国公共资源交易平台,权威信息汇聚地?