摘要:集团内部资产重组涉税问题主要包括以下几个方面:在资产重组过程中,通过合并、分立、出售、置换等方式

<炒股配资之家>集团内部资产重组涉税要点:增值税、营业税、契税、企业所得税相关

集团内部资产重组涉税问题主要包括以下几个方面:

在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的征税范围,其中涉及的货物转让,不征收增值税。这一依据来自《国家税务总局关于纳税人资产重组有关增值税问题的公告》的相关规定。

自2011年10月1日起,纳税人在资产重组过程中集团内部资产重组涉税要点:增值税、营业税、契税、企业所得税相关,通过上述方式转让实物资产以及与其相关联的债权、债务和劳动力的行为,不属于营业税征收范围,其中涉及的不动产、土地使用权转让,不征收营业税。该依据来源于《国家税务总局关于纳税人资产重组有关营业税问题的公告》。

在资产重组中,若公司合并、分立或股权(股份)转让,且相关土地、房屋权属发生转移,可能涉及契税的征收。但根据《财政部、国家税务总局关于关于企业事业单位改制重组契税政策的通知》的规定,符合条件的合并、分立行为,可以免征或减半征收契税。

四、企业所得税

资产重组过程中,若涉及资产收购和股权收购,且符合财税59号规定的特殊性税务处理的条件,特别是收购企业购买的股权不低于被收购企业全部股权的75%企业资产重组产生的税收风险,且收购企业在该股权收购发生时的股权支付金额不低于其交易支付总额的85%,则股权支付对应的股权转让所得可以暂不征收企业所得税。

综上所述,集团内部资产重组涉税问题主要包括增值税、营业税、契税和企业所得税。在进行资产重组时,应详细规划税务方案,确保符合相关税收优惠政策的要求,以降低税务成本并防范潜在的税务风险。

随机内容

-

营业利润率多少比较好?这样看公司利润更靠谱

营业利润率多少比较好?这样看公司利润更靠谱 -

卖家怎么设置跟卖?低价抢购物车教程

卖家怎么设置跟卖?低价抢购物车教程 -

上市银行2020年业绩报公布,票据贴现规模变化引关注

上市银行2020年业绩报公布,票据贴现规模变化引关注 -

股票乖离率怎么看?掌握这些要点,轻松把握买卖时机

股票乖离率怎么看?掌握这些要点,轻松把握买卖时机 -

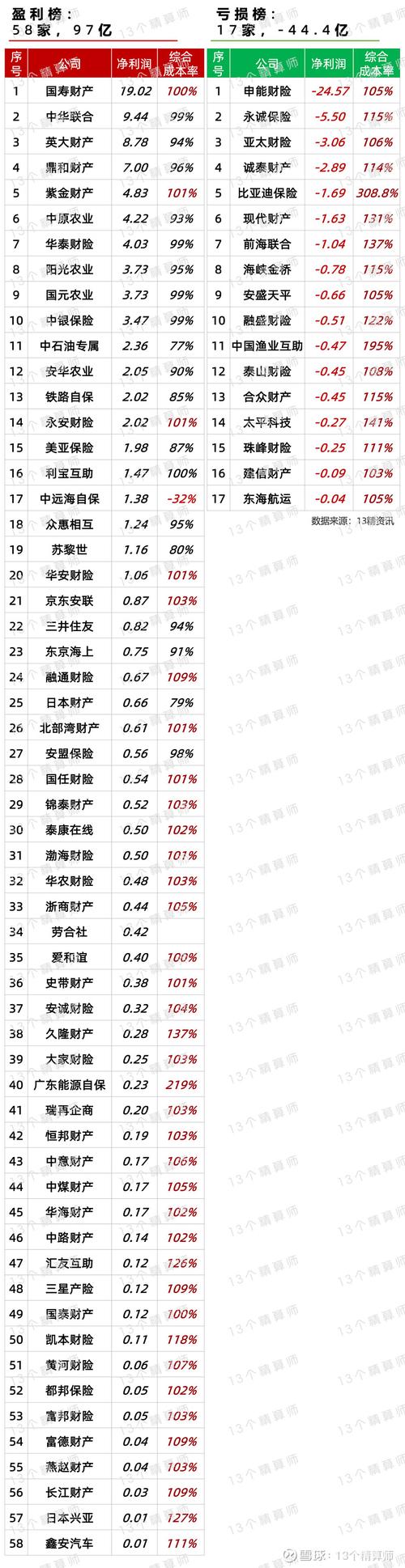

财险公司二季度偿付能力报告披露,英大财险收入利润可观

财险公司二季度偿付能力报告披露,英大财险收入利润可观 -

南开大学金融学院率先开设反洗钱微专业,第一课正式启动

南开大学金融学院率先开设反洗钱微专业,第一课正式启动 -

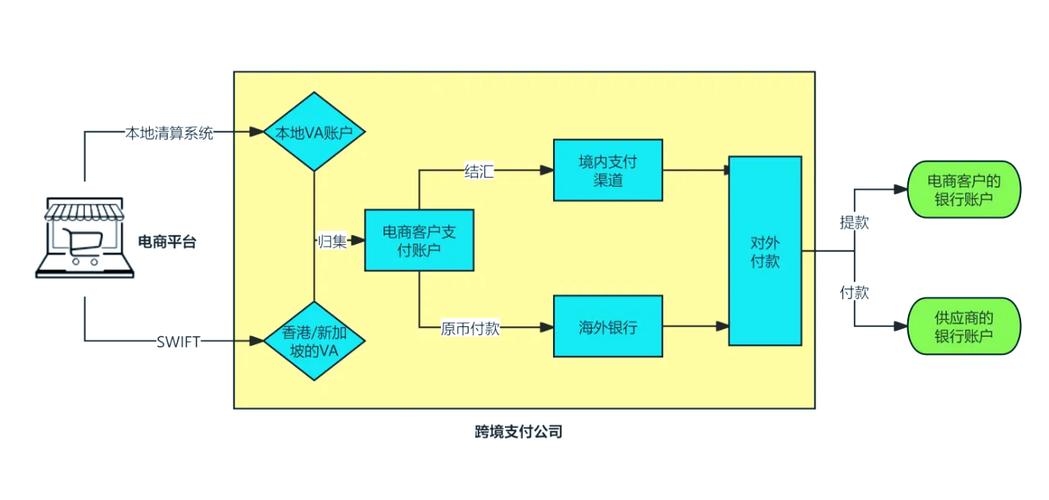

做跨境电商,收款必须用境外支付渠道吗?

做跨境电商,收款必须用境外支付渠道吗? -

股票高送转是什么意思?了解了?怎样避免跌入高转送投资陷阱?

股票高送转是什么意思?了解了?怎样避免跌入高转送投资陷阱? -

伊朗

签证到中国的说明

伊朗

签证到中国的说明 -

安阳钢铁股价异动,游资介入,钢铁板块走势引关注

安阳钢铁股价异动,游资介入,钢铁板块走势引关注 -

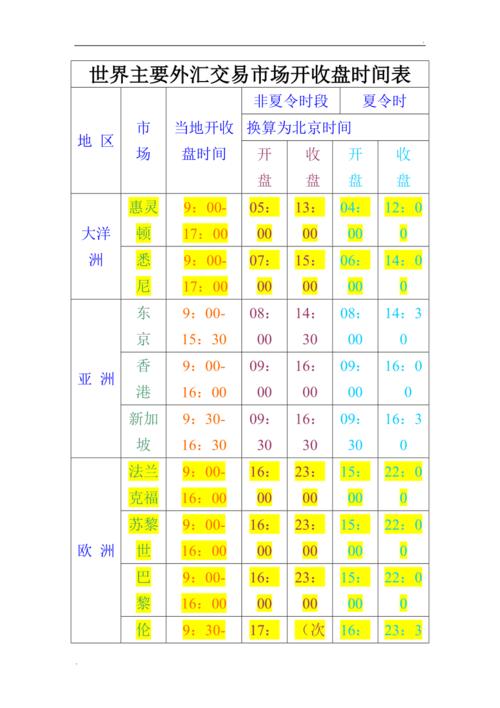

外汇周一几点开盘?各外汇市场交易时间及特点介绍

外汇周一几点开盘?各外汇市场交易时间及特点介绍 -

基金B是什么?基金近一年收益率51%又意味着什么?

基金B是什么?基金近一年收益率51%又意味着什么? -

2027年春节调休难熬?保险公司收心会这样开员工不抵触

2027年春节调休难熬?保险公司收心会这样开员工不抵触 -

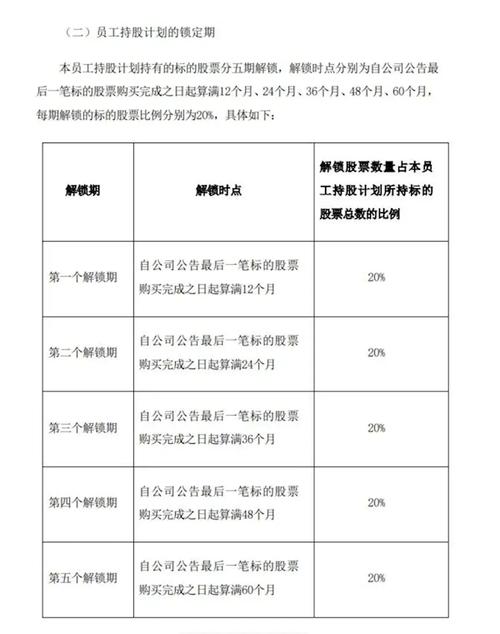

比亚迪推2025年员工持股计划,永辉超市拟成立改革领导小组?

比亚迪推2025年员工持股计划,永辉超市拟成立改革领导小组? -

优质服务承诺书参考范文,带你了解优质服务的关键要素

优质服务承诺书参考范文,带你了解优质服务的关键要素 -

中国招标投标公共服务平台与全国公共资源交易平台,权威信息汇聚地?

中国招标投标公共服务平台与全国公共资源交易平台,权威信息汇聚地? -

降息对经济有何影响?资金该流向何方?买房是否成优质渠道?

降息对经济有何影响?资金该流向何方?买房是否成优质渠道? -

亏损企业股权激励指南:3大关键策略解析,如何实现逆势增长?

亏损企业股权激励指南:3大关键策略解析,如何实现逆势增长? -

投资收益计算公式及案例详解,不同投资品注意事项与提升方法?

投资收益计算公式及案例详解,不同投资品注意事项与提升方法? -

一文读懂:蔚来如何计算盈亏平衡?财报里的销售价格秘密

一文读懂:蔚来如何计算盈亏平衡?财报里的销售价格秘密 -

中交建资本市场挪腾术成地产巨头,中房地产重组预案落定

中交建资本市场挪腾术成地产巨头,中房地产重组预案落定 -

截至2025年10月17日收盘,长安汽车股价下跌,资金流向如何?

截至2025年10月17日收盘,长安汽车股价下跌,资金流向如何? -

新开户后多久能买股票?受这些因素影响

新开户后多久能买股票?受这些因素影响 -

中文域名值不值得投资?看这几点就明白

中文域名值不值得投资?看这几点就明白 -

A股库存股回购案例寥寥,出售目的缘何叫好不叫座?

A股库存股回购案例寥寥,出售目的缘何叫好不叫座?