摘要:预收账款现金流量表按照“预收账款(末-初)”填列。现金流量表编制最简单的方法,经营活动,收到现金,销售商品、提供劳务,内容

<炒股配资之家>预收账款现金流量表如何填列?现金流量表编制方法有哪些?

预收账款现金流量表按照“预收账款(末-初)”填列。

现金流量表编制最简单的方法

一、经营活动

1、收到现金

(1)销售商品、提供劳务

①内容:销售商品、提供劳务收到的现金(含销项税金、销售材料、代购代销业务)。

②依据:主营业务收入、其他业务收入、应收账款、应收票据、预收账款、现金、银行存款。

③公式:主营业务收入+销项税金+其他业务收入(不含租金)+应收账款(初-末)+应收票据(初-末)+预收账款(末-初)+本期收回前期核销坏账(本收本销不考虑) -本期计提的坏账准备-本期核销坏账-现金折扣-票据贴现利息支出-视同销售的销项税-以物抵债的减少+收到的补价。

(2)税费返还

①内容:返还的增值税、消费税、关税、所得税、教育费附加。

②依据:主营业务税金及附加、补贴收入、应收补贴款、现金、银行存款。

(3)收到其他经营活动

①内容:罚款收入、个人赔偿、经营租赁收入等。

②依据: 营业外收入、其他业务收入、现金、银行存款。

2、支付现金

(1)购买商品、接受劳务

①内容:购买商品、接受劳务支付的现金(扣除购货退回、含进项税)。

②依据:主营业务成本、存货、应付账款、应付票据、预付账款。

③公式:主营业务成本+进项税金+其他业务支出(不含租金)+存货(末-初)+应付账款(初-末)+应付票据(初-末)+预付账款(末-初)+存货损耗+工程领用、投资、赞助的存货-收到非现金抵债的存货-成本中非物料消耗(人工、水电、折旧)-接受投资、捐赠的存货-视同购货的进项税+支付的补价。

(2)支付职工

①内容:支付给职工的工资、奖金、津贴、劳动保险、社会保险、住房公积金、其他福利费(不含离退休人员,在其他)。

②依据:应付工资、应付福利费、现金、银行存款。

③公式:成本、制造费用、管理费用中工资及福利费+应付工资减少(初-末)+应付福利费减少(初-末)。

(3)支付的各项税费

①内容:本期实际缴纳的增值税、消费税、关税、所得税、教育费附加、矿产资源补偿费、“四税”等各项税费(含属于的前期、本期、后期,不含计入资产的耕地占用税)。

②依据:应交税金、管理费用(印花税)、现金、银行存款。

③公式:所得税+主营业务税金及附加+已交增值税等。

(4)支付其他经营活动

①内容:罚款支出、差旅费、业务招待费、保险支出、经营租赁支出等。

②依据:制造费用、营业费用、管理费用、营业外支出。

二、投资活动

1、收到现金

(1)收回投资

①内容:短期股权、短期债权;长期股权、长期债权本金(不含长债利息、非现金资产)。

②依据:短期投资、长期股权投资、长期债权投资、现金、银行存款。

(2)投资收益

①内容:收到的股利、利息、利润(不含股票股利)。

②依据:投资收益、现金、银行存款。

(3)处置长期资产

①内容:处置固定资产、无形资产、其他长期资产收到的现金现金流量表 吸收投资收到的现金,减去处置费用后的净额,包括保险赔偿;负数在“其他投资活动”反映。

②依据:固定资产清理、现金、银行存款。

(4)收到其他投资活动

①内容:收回购买时宣告未付的股利及利息。

②依据:应收股利、应收利息、现金、银行存款。

2、支付现金

(1)购建长期资产

①内容:购建固定资产、无形资产、其他长期资产支付的现金,分期购建资产首期付款(不含以后期付款、利息资本化部分、融资租入资产租赁费预收账款现金流量表如何填列?现金流量表编制方法有哪些?,在筹资活动中)。

②依据:固定资产、在建工程、无形资产。

(2)支付投资

①内容:进行股权性投资、债权性投资支付的本金及佣金、手续费等附加费。

②依据:短期投资、长期股权投资、长期债权投资、现金、银行存款。

(3)支付其他投资活动

①内容:支付购买股票时宣告未付的股利及利息。

②依据:应收股利、应收利息。

三、筹资活动

1、收到现金

(1)吸收投资

①内容:发行股票、发行债券收入净值(扣除发行费用,不含企业直接支付的审计、咨询等费用,在其他中)。

②依据:实收资本、应付债券、现金、银行存款。

(2)收到借款

①内容:举借各种短期借款、长期借款收到的现金。

②依据:短期借款、长期借款、现金、银行存款。

(3)收到其他筹资活动

① 内容:接受现金捐赠等。

②依据:资本公积、现金、银行存款。

2、支付现金

(1)偿还债务

①内容:偿还借款本金、债券本金(不含利息)。

②依据:短期借款、长期借款、应付债券、现金、银行存款。

(2)支付股利、利息、利润

①内容:支付给其他单位的股利、利息、利润。

②依据:应付股利、长期借款、财务费用、现金、银行存款。

(3)支付其他筹资活动

内容:捐赠支出、融资租赁支出、企业直接支付的发行股票债券的审计、咨询等费用等。

随机内容

-

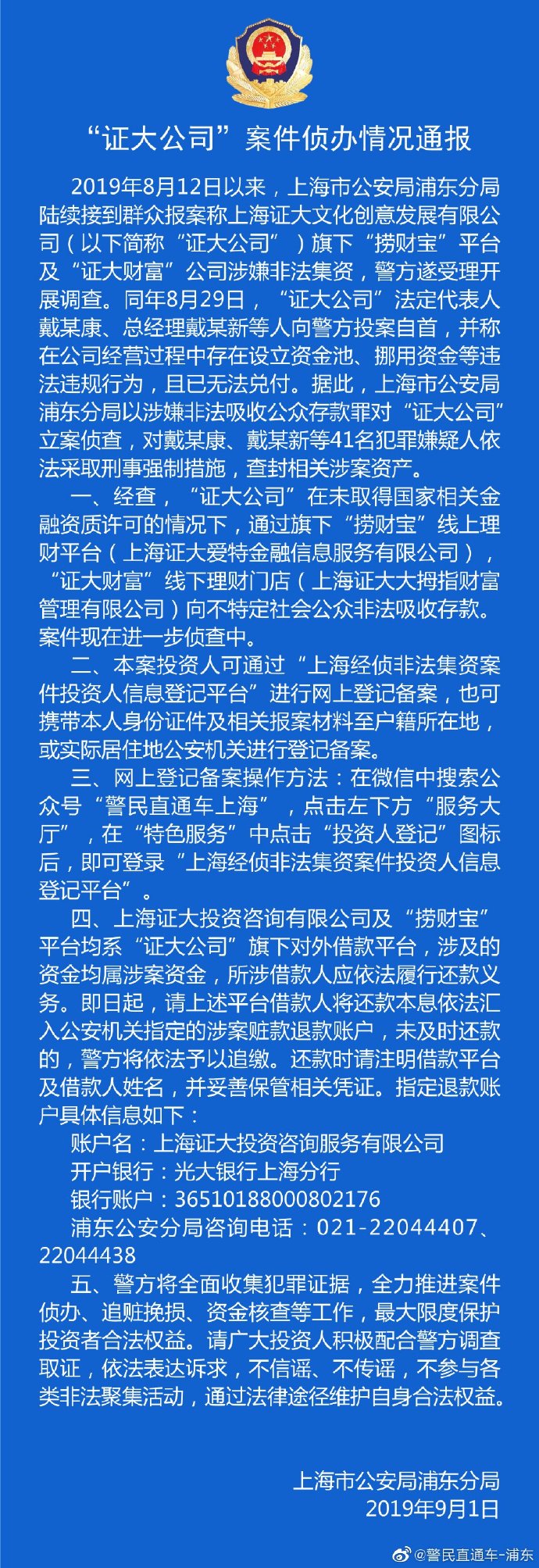

上海证大公司非法吸存案:戴某康等投案,警方立案侦查

上海证大公司非法吸存案:戴某康等投案,警方立案侦查 -

人口减少但结婚受重视,想开婚庆公司?费用及所需人员了解吗?

人口减少但结婚受重视,想开婚庆公司?费用及所需人员了解吗? -

中小卖家进淘宝真的是找死?这些原因你知道吗

中小卖家进淘宝真的是找死?这些原因你知道吗 -

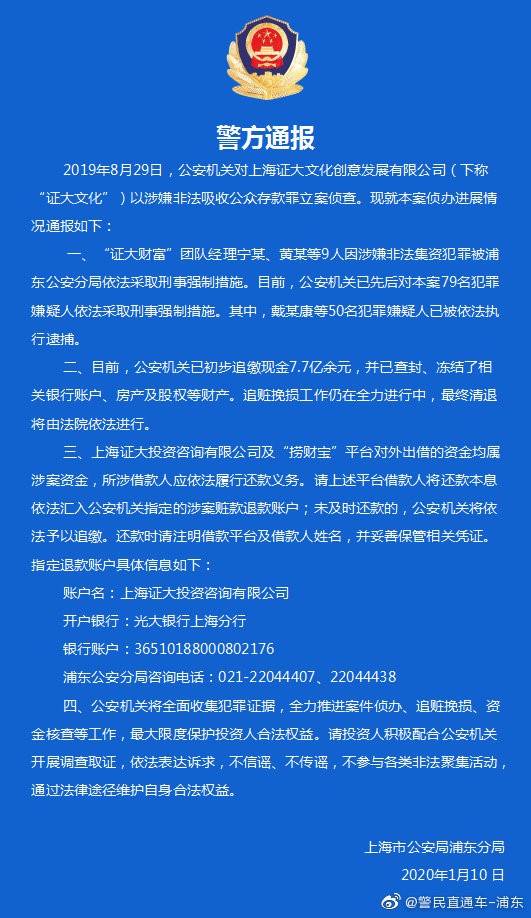

上海证大财富团队经理等9人因非法集资被采取刑事强制措施

上海证大财富团队经理等9人因非法集资被采取刑事强制措施 -

最新A股破净股排行:金地集团、美凯龙等破净情况如何?

最新A股破净股排行:金地集团、美凯龙等破净情况如何? -

个人在交易所的体验:手续费、提现、币种及各平台优缺点

个人在交易所的体验:手续费、提现、币种及各平台优缺点 -

婴幼儿用品专卖店创业计划书:涵盖消费现状与开店要点

婴幼儿用品专卖店创业计划书:涵盖消费现状与开店要点 -

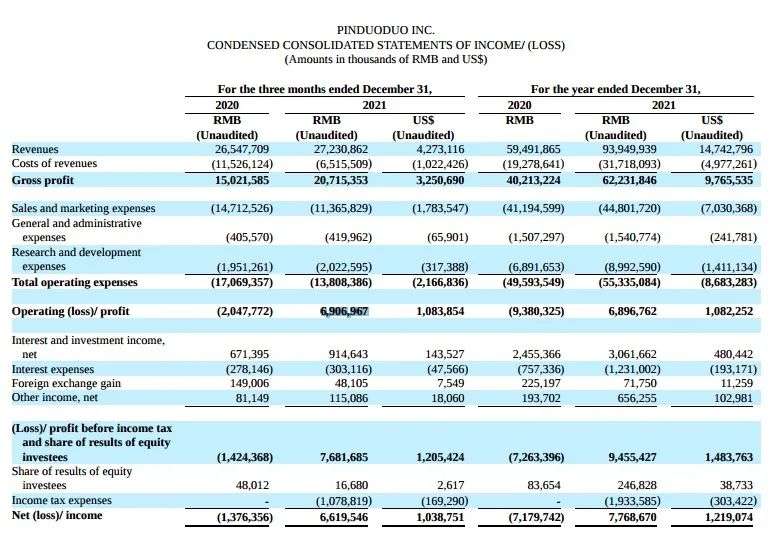

拼多多:打破电商双强争霸,夹缝求生缔造商业奇迹?

拼多多:打破电商双强争霸,夹缝求生缔造商业奇迹? -

新会计准则下:非企业合并形成长期股权投资初始成本咋确认?

新会计准则下:非企业合并形成长期股权投资初始成本咋确认? -

量体裁衣赋能,精准施策提质 福建泉州市市场监管局助力企业质量提升

量体裁衣赋能,精准施策提质 福建泉州市市场监管局助力企业质量提升 -

看盘技巧大揭秘!三大招教你掌握量价匹配要点,不错过投资良机

看盘技巧大揭秘!三大招教你掌握量价匹配要点,不错过投资良机 -

2020年我国宠物行业步入成熟期,菲尔顿宠物药店加盟优势凸显

2020年我国宠物行业步入成熟期,菲尔顿宠物药店加盟优势凸显 -

追求潮流的时尚人士必看!韩国江南购物的时尚之地BOONTHESHOP

追求潮流的时尚人士必看!韩国江南购物的时尚之地BOONTHESHOP -

视频内容毫无营养,境内关外说法错误,走私案关境概念很重要

视频内容毫无营养,境内关外说法错误,走私案关境概念很重要 -

股市常遇‘一买就跌一卖就涨’?股票直播间似给出答案

股市常遇‘一买就跌一卖就涨’?股票直播间似给出答案 -

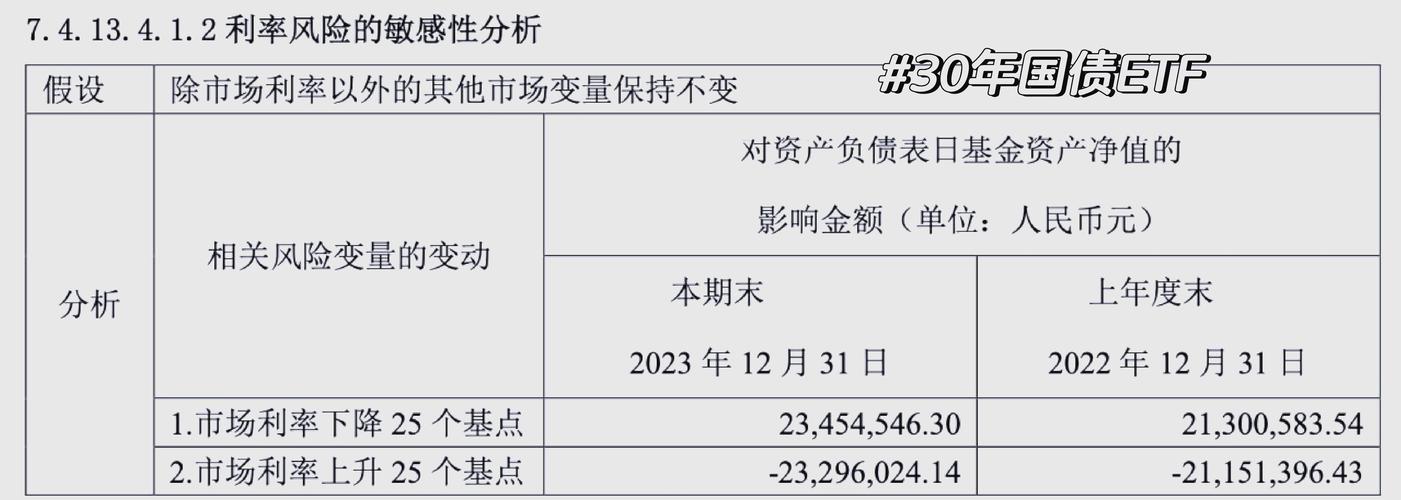

国债预期收益率发行时标明,影响因素及付息方式需区分

国债预期收益率发行时标明,影响因素及付息方式需区分 -

DDR5内存登场,对比DDR4有何区别?美商海盗船铂金统治者RGB套装表现如何?

DDR5内存登场,对比DDR4有何区别?美商海盗船铂金统治者RGB套装表现如何? -

网购保健品见官方授权假一赔三就下单?小心踩雷!消费者如何维权?

网购保健品见官方授权假一赔三就下单?小心踩雷!消费者如何维权? -

拼多多发展历程:从快速崛起至增长停滞,如今格局如何?

拼多多发展历程:从快速崛起至增长停滞,如今格局如何? -

对外贸易相关概念及贸易现象解析:进出口标准与贸易差额等

对外贸易相关概念及贸易现象解析:进出口标准与贸易差额等 -

购买动机分析:选购手机时那些清晰与模糊的原因?

购买动机分析:选购手机时那些清晰与模糊的原因? -

5月16日招商证券、华西证券交易系统崩溃,咋回事?

5月16日招商证券、华西证券交易系统崩溃,咋回事? -

分销、直销与经销的差异:运作方式、成本及客户关系解析

分销、直销与经销的差异:运作方式、成本及客户关系解析 -

拼多多奇迹突围全品类电商赛道,3年发展引关注

拼多多奇迹突围全品类电商赛道,3年发展引关注 -

3月24日金砖国家新开发银行成功发行50亿熊猫债,息票率3.22%

3月24日金砖国家新开发银行成功发行50亿熊猫债,息票率3.22%