摘要:资产重组和股权重组面临的涉税问题主要包括增值税、营业税、契税以及企业所得税。根据《国家税务总局关于纳税人资产重组有关增值税问题的公告》,纳税人在资产重组过程中

<炒股配资之家>企业资产重组涉税全解析:增值税、营业税、契税及所得税要点

资产重组和股权重组面临的涉税问题主要包括增值税、营业税、契税以及企业所得税。

根据《国家税务总局关于纳税人资产重组有关增值税问题的公告》企业资产重组产生的税收风险,纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的征税范围,其中涉及的货物转让,不征收增值税。

依据《国家税务总局关于纳税人资产重组有关营业税问题的公告》,自2011年10月1日起,纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、债务和劳动力一并转让给其他单位和个人的行为,不属于营业税征收范围,其中涉及的不动产、土地使用权转让,不征收营业税。

《财政部、国家税务总局关于关于企业事业单位改制重组契税政策的通知》规定,在股权(股份)转让中,单位、个人承受公司股权(股份),公司土地、房屋权属不发生转移,不征收契税。同时,对于合并、分立等重组方式企业资产重组涉税全解析:增值税、营业税、契税及所得税要点,也有相应的免征或减半征收契税的规定。

四、企业所得税

资产重组和股权重组可能会触发企业所得税的纳税义务。然而,如果资产收购和股权收购符合财税59号规定的特殊性税务处理的条件,特别是收购企业购买的股权不低于被收购企业全部股权的75%,且收购企业在该股权收购发生时的股权支付金额不低于其交易支付总额的85%,那么股权支付对应的股权转让所得可以暂不征收企业所得税。

总的来说,资产重组和股权重组的涉税问题需要根据具体的重组方式、交易结构和税收法规进行综合考量。在进行此类交易时,建议寻求专业的税务咨询以确保合规并优化税务成本。

随机内容

-

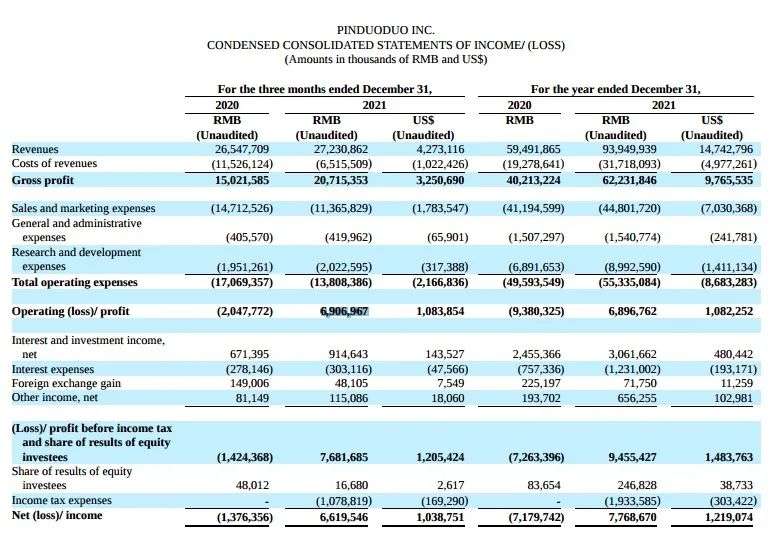

拼多多发展历程:从快速崛起至增长停滞,如今格局如何?

拼多多发展历程:从快速崛起至增长停滞,如今格局如何? -

校园借贷危害大,这些风险你知道吗?套路贷频发要警惕

校园借贷危害大,这些风险你知道吗?套路贷频发要警惕 -

丁伟峰谈日内交易:追求简单,看分时图成交量等找机会

丁伟峰谈日内交易:追求简单,看分时图成交量等找机会 -

年轻男女热衷养宠催生宠物店加盟热,这真的划算吗?

年轻男女热衷养宠催生宠物店加盟热,这真的划算吗? -

平安系狂买银行保险股,平安银行跟涨?

平安系狂买银行保险股,平安银行跟涨? -

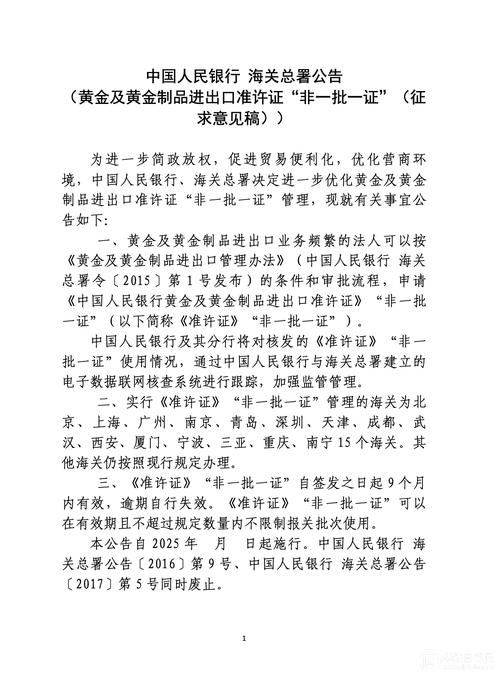

黄金及制品进出口管理办法:规范行为,加强管控与准许证制度

黄金及制品进出口管理办法:规范行为,加强管控与准许证制度 -

亏损企业股权激励指南:3大关键策略解析,如何实现逆势增长?

亏损企业股权激励指南:3大关键策略解析,如何实现逆势增长? -

投资收益计算公式及案例详解,不同投资品注意事项与提升方法?

投资收益计算公式及案例详解,不同投资品注意事项与提升方法? -

2023-2024年小微企业所得税新政解读:300万以内税率5%,超300万恢复25%

2023-2024年小微企业所得税新政解读:300万以内税率5%,超300万恢复25% -

淘宝店铺未上架商品有何影响?能保留多久?详细解答

淘宝店铺未上架商品有何影响?能保留多久?详细解答 -

详解广州十三行!拿货、质量、价格等问题全在这儿了?

详解广州十三行!拿货、质量、价格等问题全在这儿了? -

北京尾货服装批发市场推荐,帮你找到好货源

北京尾货服装批发市场推荐,帮你找到好货源 -

中国人寿成广发银行大股东,受让股权后将推进银保业务协同

中国人寿成广发银行大股东,受让股权后将推进银保业务协同 -

4月2日上午校长贺祖斌会见中国银行易光明一行共商合作大计

4月2日上午校长贺祖斌会见中国银行易光明一行共商合作大计 -

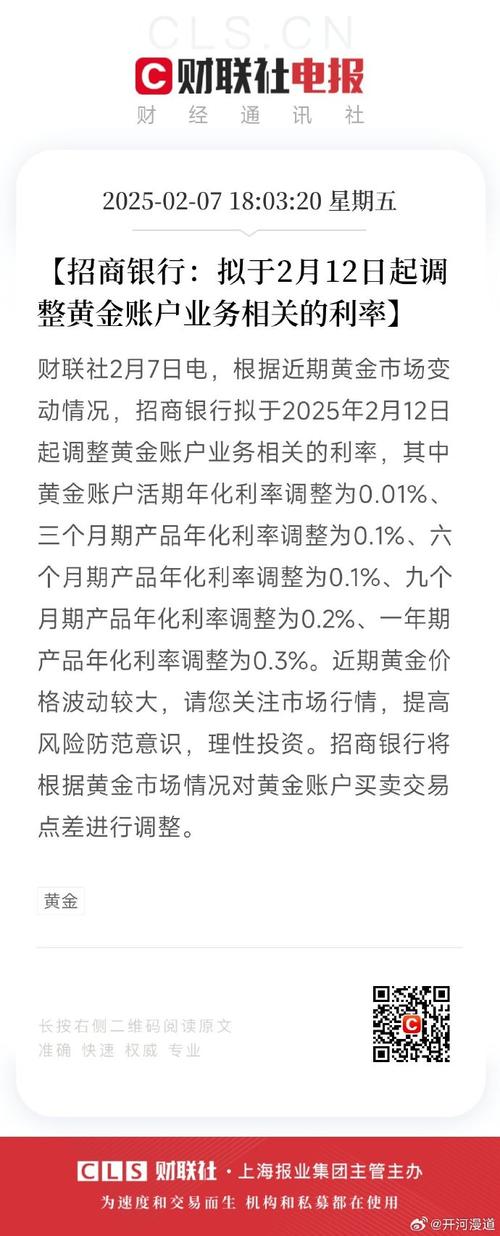

黄金价格创新高!春节后银行紧急调整,利率逼近零怎么办?

黄金价格创新高!春节后银行紧急调整,利率逼近零怎么办? -

中小卖家进淘宝真的是找死?这些原因你知道吗

中小卖家进淘宝真的是找死?这些原因你知道吗 -

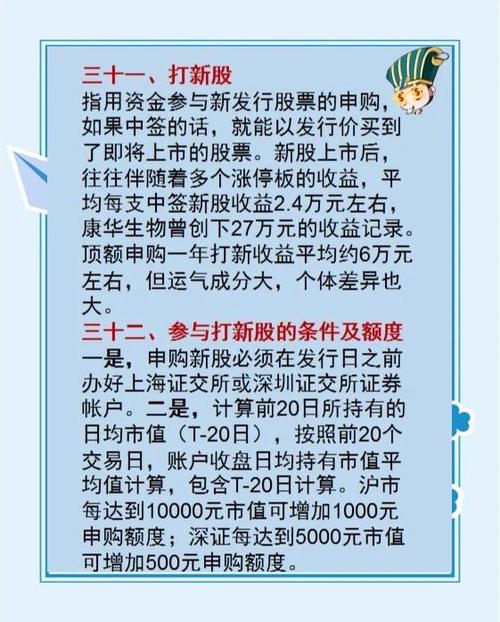

财蜜纠结一手打新还是融资打新?这篇科普给你参考

财蜜纠结一手打新还是融资打新?这篇科普给你参考 -

股票高送转怎么判断?看这4点轻松预测

股票高送转怎么判断?看这4点轻松预测 -

10年股票老手教你如何选择上海好的证券公司及考量因素

10年股票老手教你如何选择上海好的证券公司及考量因素 -

银华活钱宝货币基金各分级收益情况及长期表现分析

银华活钱宝货币基金各分级收益情况及长期表现分析 -

合同制定方法的定义、目的与重要性:全面解析实施步骤与注意事项

合同制定方法的定义、目的与重要性:全面解析实施步骤与注意事项 -

亚投行首发行30亿熊猫债,已发行超4000亿,熊猫债是啥?

亚投行首发行30亿熊猫债,已发行超4000亿,熊猫债是啥? -

伟星新材股价上涨,主力资金净流出,关注塑料建材股

伟星新材股价上涨,主力资金净流出,关注塑料建材股 -

2023年熊猫债发行量创新高,德意志银行三期发行获踊跃认购

2023年熊猫债发行量创新高,德意志银行三期发行获踊跃认购 -

胡锡进又加仓!盈利超千元还爆料炒股秘籍,最新战况如何?

胡锡进又加仓!盈利超千元还爆料炒股秘籍,最新战况如何?